Numéro 10 - Juin 2025

- Sentiment de marché de Kaleïs360

- Appétit pour le risque de Kaleïs360

- Track record des recommandations

- Le sujet du mois

- Thème 1 - Actions canadiennes : une résilience inattendue face aux tarifs douaniers

- Thème 2 - Actions australiennes : un potentiel de revalorisation modéré

- Indices boursiers

- Taux d'intérêt

- Marché des changes

- Matières premières

- BTC/USD

- Annexe 1 : Track record des positions clôturées

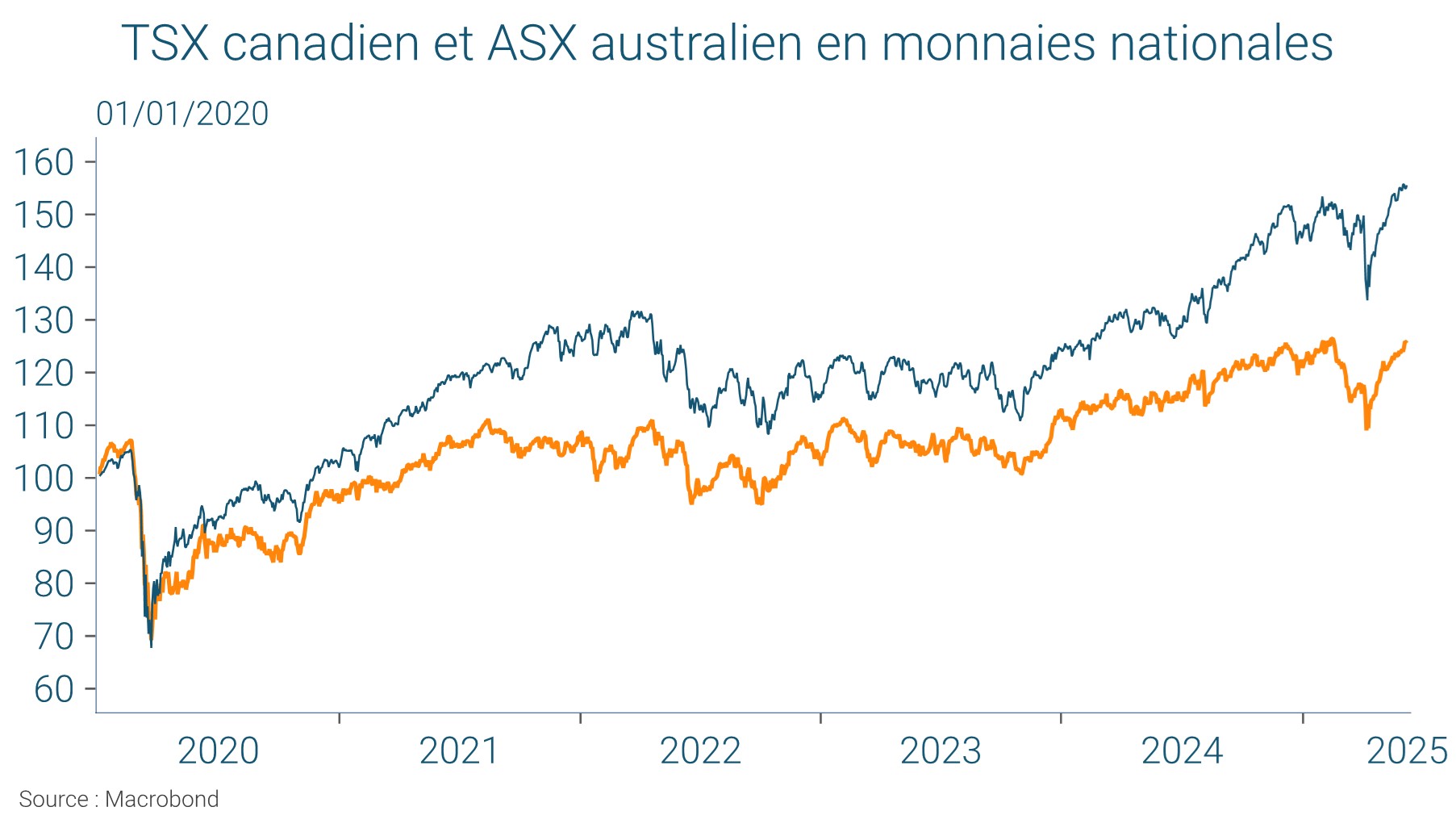

Malgré un contexte économique fragilisé par l’incertitude commerciale, l’indice TSX60 affiche une hausse de 6,5 % en 2025, soutenu par des perspectives de baisse des taux d’intérêt et une amélioration des bénéfices attendus (+5,5 % sur l’année). Les valorisations restent modérées, avec un P/E prospectif de 13,4x, en dessous de la moyenne historique. La solidité structurelle de l’économie canadienne, alliée à un appétit pour le risque mesuré, pourrait permettre une revalorisation du marché et un potentiel de hausse de l’ordre de 15 %.

L’économie australienne connaît une croissance modérée en 2025, freinée par la consommation intérieure et la demande asiatique, mais soutenue par un marché du travail stable. La Banque de Réserve d’Australie a abaissé ses taux à 3,85 %, favorisant un environnement monétaire plus accommodant. Les bénéfices des sociétés de l’ASX50 devraient progresser de 4 à 6 %, avec des valorisations redevenues attractives. Un rebond modéré des actions reste envisageable, porté par une amélioration des fondamentaux et un sentiment de marché équilibré.

Sentiment de marché de Kaleïs360

Appétit pour le risque de Kaleïs360

- Notre appétit pour le risque n’a pas évolué depuis le mois dernier. Les incertitudes en présence nous incitent à rester prudemment confiants

Track record des recommandations

Actualisation des performances des recommandations Kaleïs360 (positions clôturées en annexe)

| Num | Date | Recommandation à l'achat | ETF/panier | Ticker | Prix d'achat | Prix 08/05/2025 | Variation (%) | Opinion au 08/05 |

|---|---|---|---|---|---|---|---|---|

| #1 | 29-août | Le secteur européen des télécoms | iShares STOXX Europe 600 Telecom | EXV2 | 21,32 | 25,45 | 19,4 | Maintien |

| Le secteur européen de l'assurance | iShares STOXX Europe 600 Insurance | EXH5 | 39,35 | 50,16 | 27,5 | Maintien | ||

| Gold : la tendance pourait s'interrompre temporairement | Gold | - | 2545 | 3336 | 31,1 | Maintien | ||

| #2 | 03-oct | Gold : Un excès haussier ? | Amundi Physical Gold ETC | GLDA | 95,58 | 117,98 | 23,4 | Maintien |

| #3 | 05-nov | L ’Allemagne , enfin, plus combative … | Amundi DAX UCITS ETF Dist | CG1 | 343,3 | 429 | 25,0 | Maintien |

| #4 | 06-déc | CAC40 : ne jetons pas le bébé avec l'eau du bain | PANIER CAC | - | 352 | 371 | 5,4 | Maintien |

| #4 | Le secteur français de la défense | PANIER DEFENSE | - | 271 | 389 | 43,5 | Maintien | |

| #5 | 10-janv | Les valeurs du DOW JONES à privilégier | PANIER DOW JONES | - | 253 | 262 | 3,6 | Maintien |

| #5 | Les valeurs européennes à privilégier | PANIER EUROSTOXX50 | - | 191 | 232 | 21,5 | Maintien | |

| #6 | 10-févr | Le secteur européen de la défense | STOXX Europe Total Market Aerospace & Defense | SXPARO | 1869 | 2013 | 7,7 | Maintien |

| #6 | Les actions polonaises | iShares MSCI Poland UCITS ETF Acc | IBCJ | 21,43 | 23,27 | 8,6 | Maintien | |

| #7 | 10-mars | Le secteur US des biens de consommation courante | SPDR S&P US Consumer Staples Select UCITS | SXLP | 39,95 | 38,04 | -4,8 | Maintien |

| #7 | Un timing favorable pour les mid caps francaises | CAC mid 60 | - | 14152 | 13867 | -2,0 | Maintien | |

| #8 | 10-avr | Le secteur européen des utilities | Amundi STOXX Europe 600 Utilities | UTI | 71,5 | 79,48 | 11,2 | Maintien |

| #8 | Valeurs minières | Amundi NYSE Arca Gold | GLDM | 32,48 | 36,2 | 11,5 | Maintien | |

| #9 | 08-mai | Le high yield européen | Amundi euro High Yield Bond Esg UCITS | AHYE | 254,97 | 257,8 | 1,1 | Maintien |

| #9 | Actions brésiliennes | IShares MSCI Brazil UCITS ETF | 4BRZ | 36,54 | 36,39 | -0,4 | Maintien |

Le sujet du mois

Dans le sillage de l’or, les métaux industriels

Dans un contexte économique mondial des plus incertains, l’or s’est affiché en actif vedette cette année avec une performance de plus de 25% en dollar depuis le 1er janvier, parmi les plus vigoureuses de son histoire.

Si les arguments en faveur du métal précieux restent largement en place, tant sur le front géopolitique que commercial, voire politique, sa surévaluation relativement aux autres matières premières est un sujet. Alors que les cours de l’or ont quasiment doublé depuis le début 2023, l’indice GSCI des cours mondiaux des métaux industriels est peu ou prou resté au même niveau dans un contexte de faible demande internationale. Ces évolutions ont abouti à des distorsions inédites, synonymes, soit d’une surévaluation du métal précieux, soit au contraire, d’une sous-évaluation des métaux industriels.

Dans un tel contexte, de deux choses l’une : ou les cours de l’or corrigent et rebaissent significativement dans un avenir proche, ou le refuge vers le métal précieux se poursuit et sa hausse finira par entrainer les autres métaux précieux et, sans doute, plus largement, les industriels dans son sillage.

Notre analyse de la situation en présence, plaide en faveur du second scénario plutôt que du premier. Ceci pour bon nombre de raisons.

1- Le contexte économique actuel reste indiscutablement incertain menacé tout à la fois par une instabilité géopolitique croissante, les répercussions d’une guerre commerciale aux contours encore largement imprécis, susceptibles d’évoluer à tout moment et d’envenimer plus encore les tensions diplomatiques latentes.

2- La raréfaction des ressources primaires est synonyme de chocs d’offre à répétition à même d’entretenir une instabilité chronique des prix et des taux d’intérêt.

3- Les enjeux stratégiques nuisent à l’indépendance des banques centrales en général, la Fed en premier lieu. Alors que le mandat de son président actuel, J. Powell, arrivera à son terme en mai 2026, les chances sont importantes que D. Trump nomme une personnalité trop proche du pouvoir pour être en mesure de rétablir la confiance de investisseurs à l’égard du dollar et des Treasuries américains (voir notre numéro du mois dernier).

4- Enfin, les évolutions énergétiques, technologiques et les politiques d’infrastructures et de défense accroissent les besoins en matières premières industrielles jusqu’alors pénalisés par l’inertie de la production manufacturière mondiale.

Ces facteurs combinés sont simultanément favorables à une poursuite de la hausse des cours de l’or et des métaux, parmi lesquels bon nombre figurent au rang des précieux, l’argent aujourd’hui très largement sous-évalué, bien que de plus en plus sollicité pour ses qualités hautement conductrices, le platine ou le palladium, en mesure de servir de substitut au métal jaune.

Au-delà, le cuivre, dont les ressources font défaut, et la plupart des métaux non-précieux, largement sanctionnés par les conditions industrielles peu porteuses depuis la crise sanitaire, pourraient tirer profit d’une croissance structurellement soutenue de la demande et des perspectives de baisse additionnelle du dollar.

La dégradation des perspectives américaines ne plaide pas en faveur du billet vert, en effet, et les chances d’une nouvelle jambe de dépréciation du billet vert se sont accrues avec le regain d’anticipations de baisses des taux directeurs de la Fed. Il s’agit d’un facteur porteur pour les cours des matières premières, au-delà des seuls métaux précieux.

Si les perspectives de hausse des cours des métaux industriels sont généralement associées à celles d’un contexte cyclique plus porteur, tel n’est pas le scénario que nous envisageons aujourd’hui. Cette particularité a plusieurs implications.

1- La hausse des cours devrait en premier lieu profiter aux précieux autres que l’or.

2- Dans un contexte conjoncturel encore très incertain, les autres métaux industriels sont plus exposés à des distorsions, fonction notamment de l’évolution des perspectives sectorielles. Leur revalorisation pourrait prendre plus de temps.

L’indice synthétique GSCI des cours mondiaux des métaux industriels permet, toutefois, de se protéger de ces possibles distorsions.

Notre analyse s’inscrit, finalement, assez bien dans la stratégie de diversification des portefeuilles mise en avant dans notre numéro du mois de mai, cette fois-ci, à la faveur d’une diversification des précieux.

Dans cette logique, deux marchés particulièrement sensibles à l’évolution des matières premières industrielles nous semblent devoir être privilégiés:

1- Le marché canadien, d’une part.

2- Le marché australien, de l’autre.

Ces deux pays, victimes comme de nombreux autres des incertitudes commerciales en place, voient progressivement leurs perspectives s’améliorer et profitent chacun d’un contexte monétaire mieux orienté. Avec des valorisations inférieures à leurs standards de long terme, ils constituent des candidats naturels au changement de contexte sur les marchés mondiaux des matières premières.

Thème 1 - Actions canadiennes : une résilience inattendue face aux tarifs douaniers

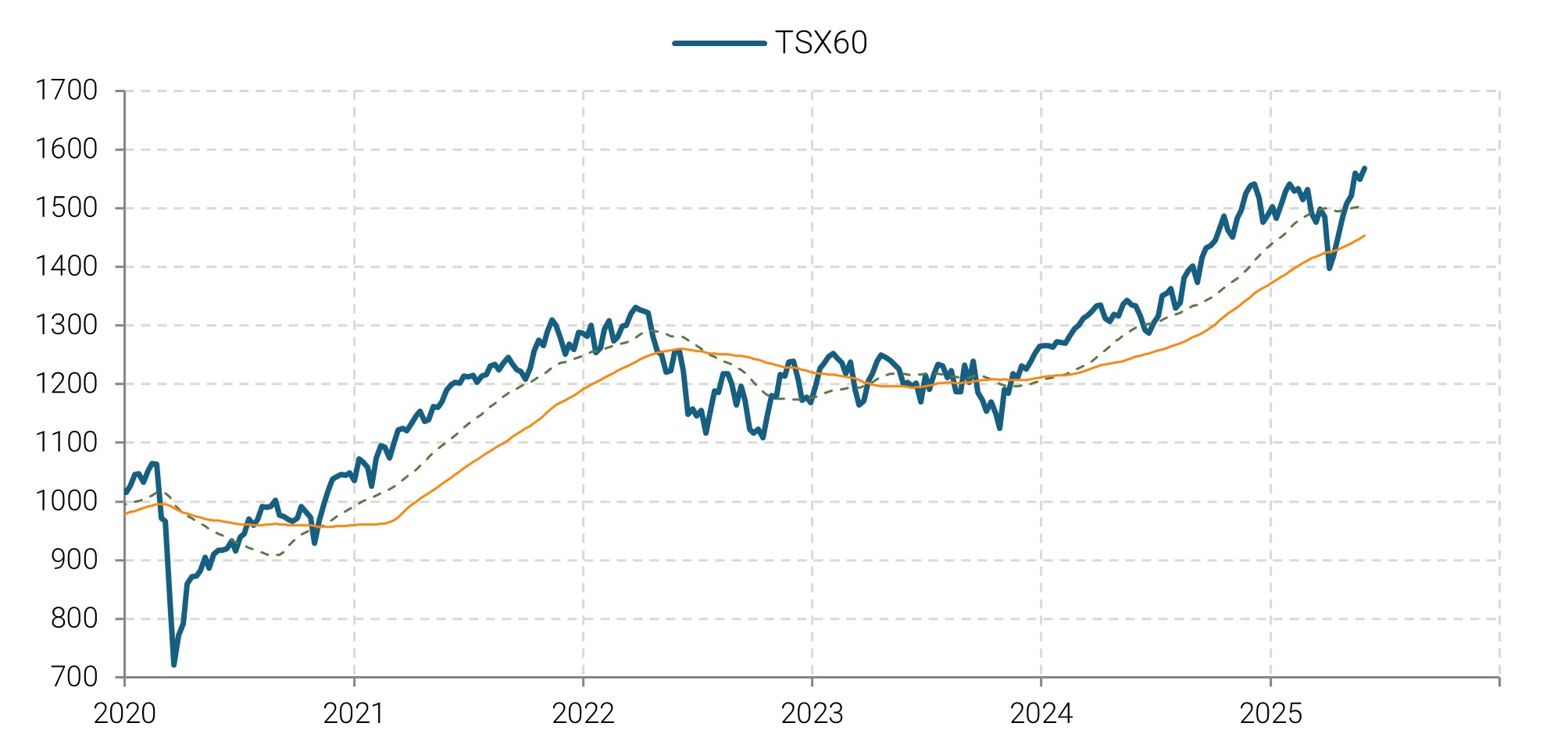

Alors que les dernières statistiques économiques canadiennes reflètent une conjoncture affaiblie par la guerre commerciale avec les Etats-Unis, les marchés boursiers, eux, affichent une solide résilience. L’indice TSX60, qui regroupe les principales capitalisations de la Bourse de Toronto, a non seulement effacé les pertes subies après l’annonce de nouvelles taxes américaines sur les échanges commerciaux, mais il s’inscrit désormais en hausse de 6,5 % depuis le début de l’année, à un sommet historique (graphique de gauche).

Cette performance est d’autant plus remarquable que l’économie canadienne reste fortement dépendante de son voisin américain, qui absorbe environ 75 % de ses exportations. Pour autant, le Canada bénéficie de solides atouts structurels, notamment des ressources naturelles abondantes dans les secteurs de l’énergie, des matières premières et de l’agriculture.

Les perspectives de baisse des taux d’intérêt jouent un rôle important dans la bonne tenue des actions. Le consensus de marché anticipe une reprise de l’assouplissement monétaire par la Banque du Canada dès ce mois-ci, après une pause depuis le 13 mars. L’objectif visé serait un taux directeur de 2,0 % d’ici la fin de l’année, contre 2,8 % actuellement. Cette orientation accommodante pourrait également entraîner une détente des taux à long terme. Après une forte hausse, les rendements des obligations d’État à 10 ans ont amorcé un repli qui pourrait se prolonger jusqu’au seuil de 2,80 %. Le faible niveau d’endettement net du pays (environ 23 % du PIB, le plus bas du G7) constitue un autre facteur favorable à la détente des taux à long terme.

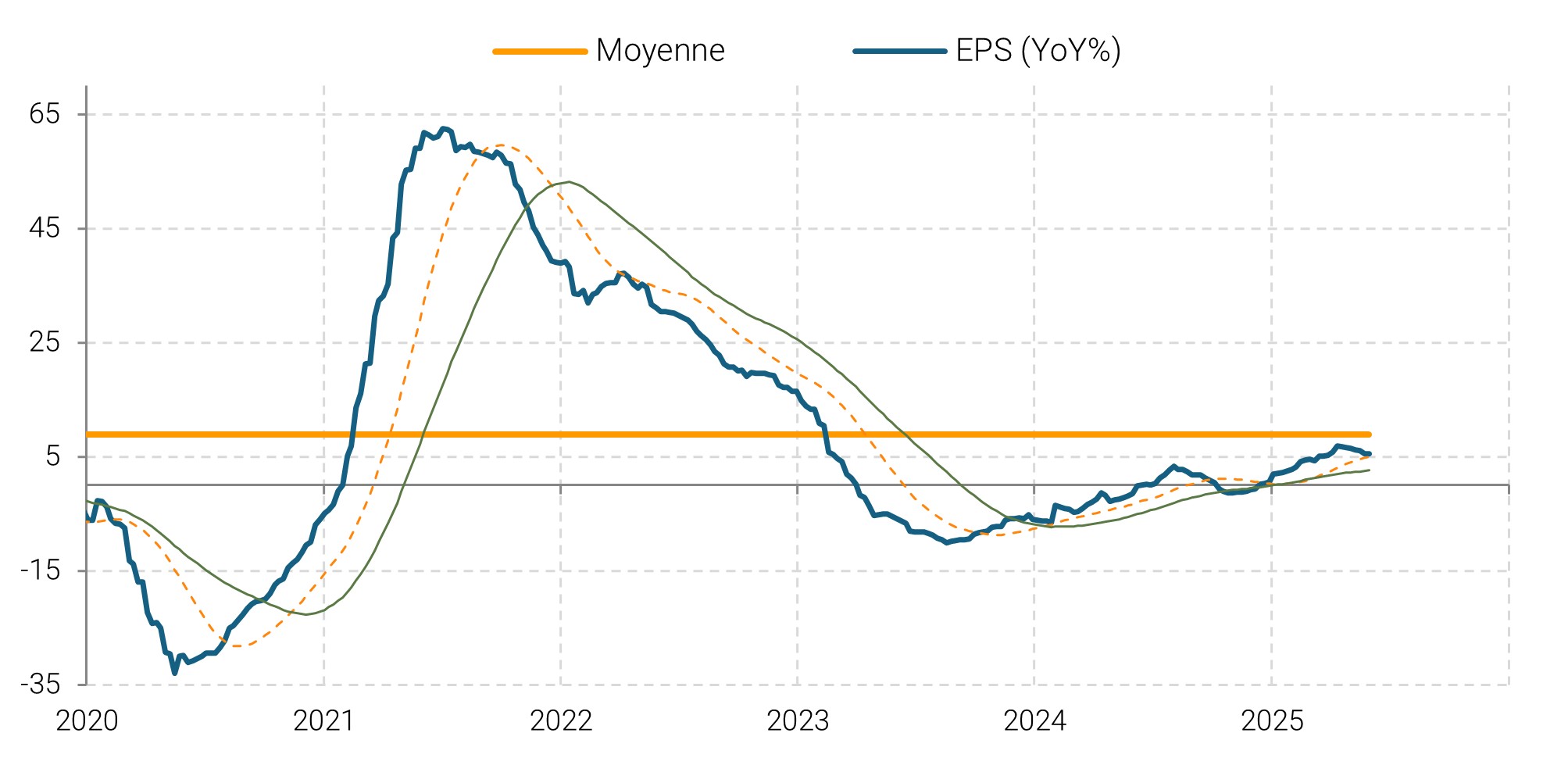

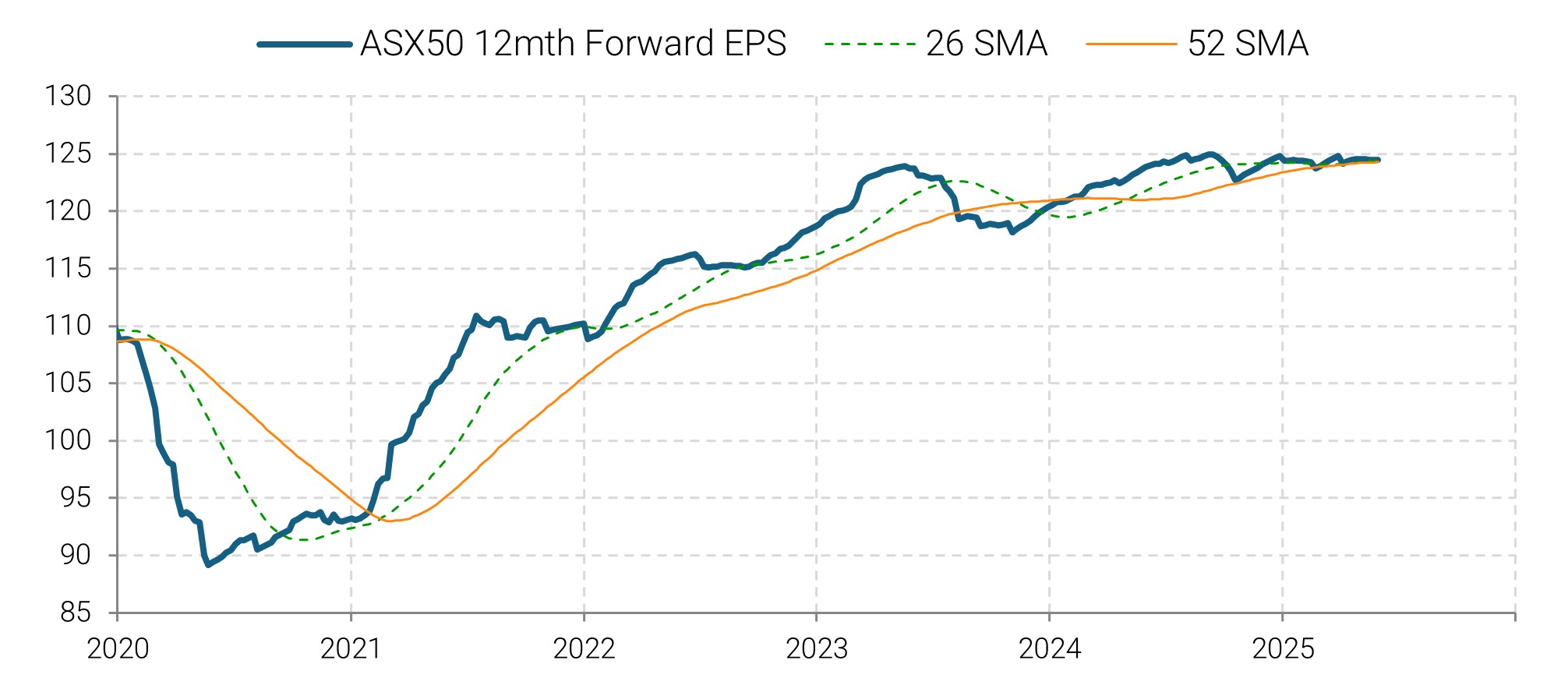

Enfin, les perspectives bénéficiaires des entreprises soutiennent également la dynamique boursière. Le consensus sur les bénéfices à 12 mois pour les sociétés du TSX60 est en hausse de 3 % depuis le début de l’année. En rythme annuel, la croissance attendue des profits atteint désormais 5,5 %, renouant avec une trajectoire positive après une période de contraction entamée au quatrième trimestre 2021 (graphique de droite).

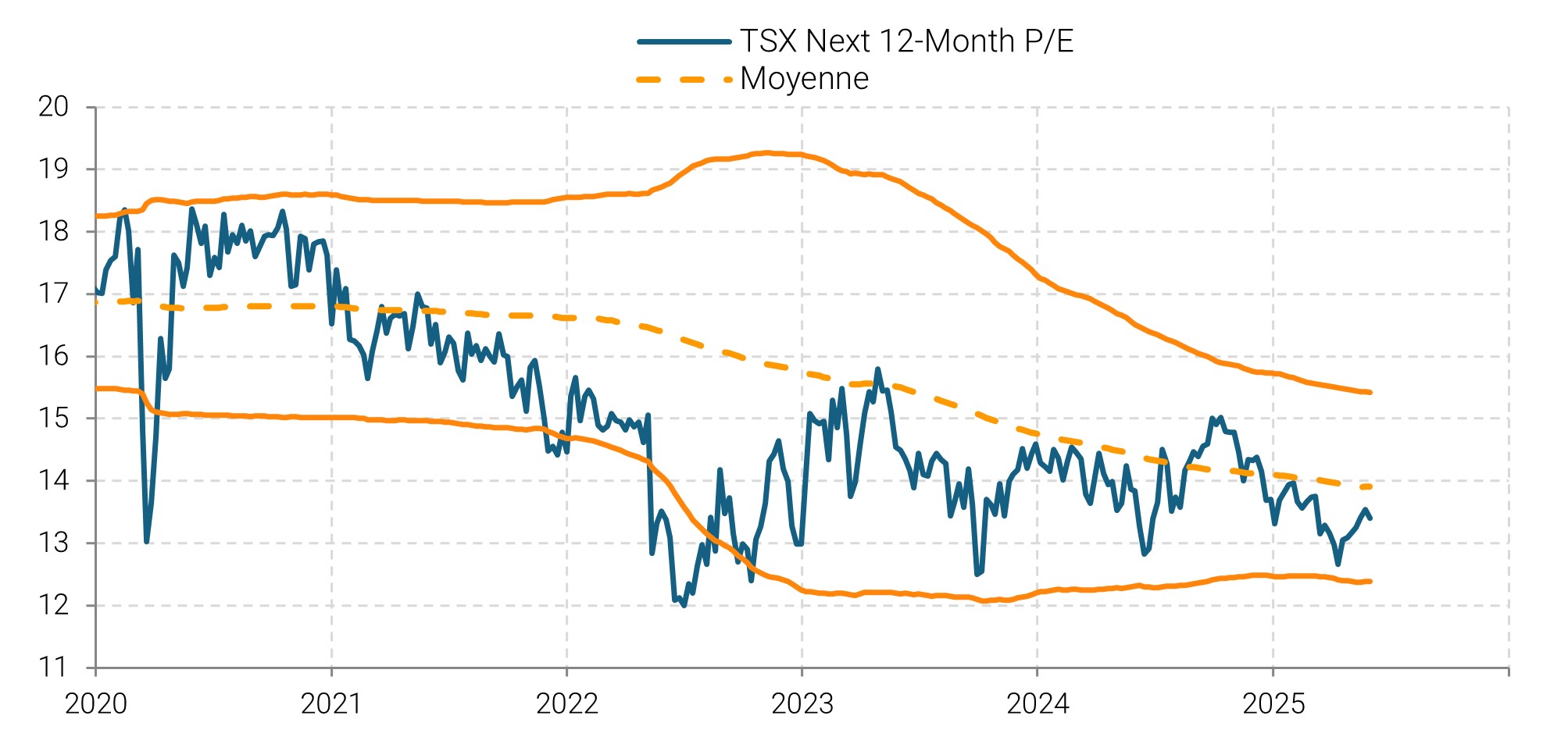

Les actions canadiennes, en particulier celles composant l’indice TSX60, présentent un attrait certain en matière de valorisation. Mesuré par le ratio cours/bénéfice (P/E) prospectif, le niveau actuel reste modéré, à 13,4 fois les bénéfices attendus des 12 prochains mois. Ce ratio a récemment rebondi depuis un seuil historiquement bas de sous-valorisation excessive. Toutefois, il demeure encore en deçà de sa moyenne mobile de long terme, située autour de 14x (voir graphique de gauche).

Dans le contexte actuel de baisse progressive des taux d’intérêt et d’amélioration des perspectives de résultats pour les entreprises du TSX60, une revalorisation des multiples boursiers paraît envisageable. Si les investisseurs redeviennent plus confiants, ils pourraient être prêts à valoriser le marché autour de 15,5 fois les bénéfices futurs — un niveau correspondant à la borne haute de l’enveloppe de valorisation historique. Si ce scénario se confirme, cela ouvrirait, toutes choses égales par ailleurs, la voie à une hausse potentielle de l’indice TSX60 de l’ordre de 15 %.

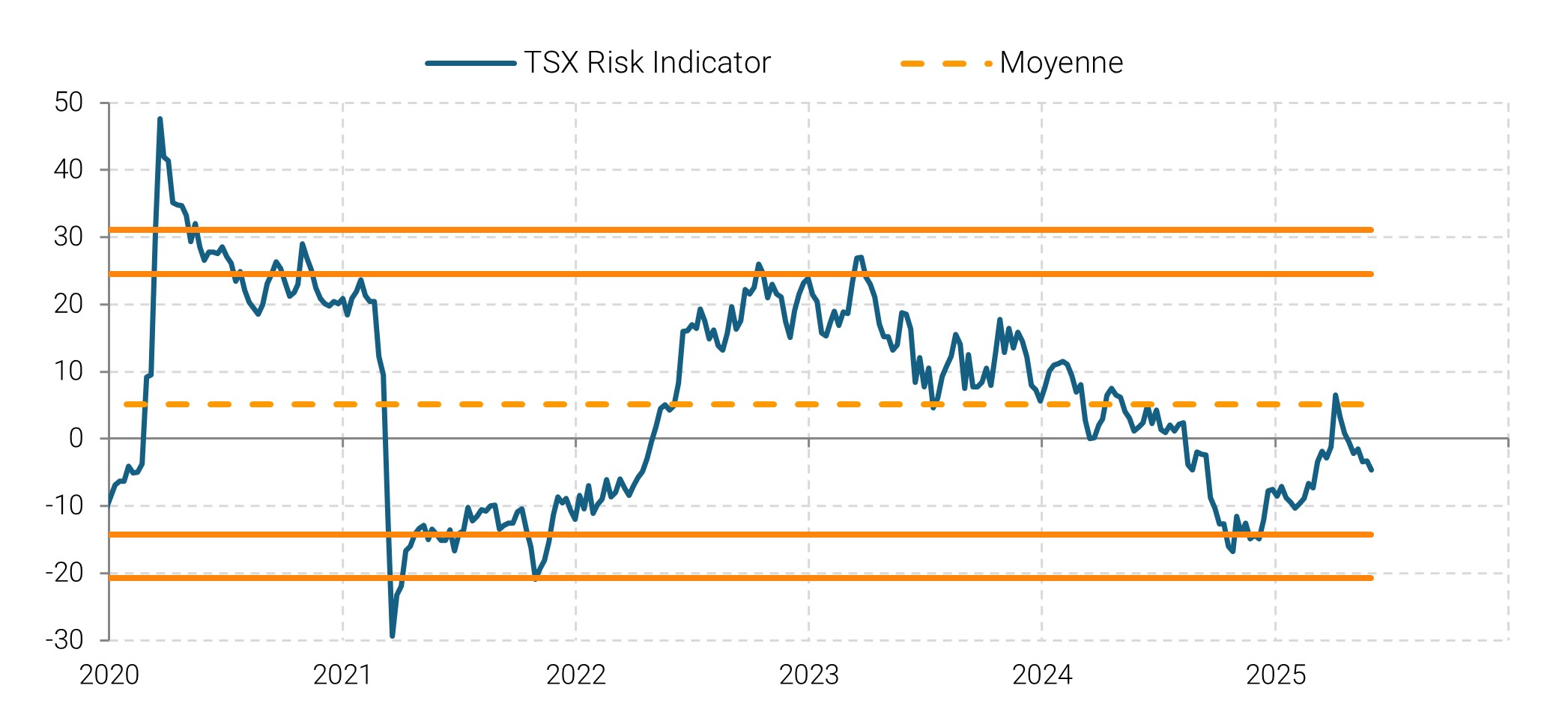

Cette perspective est renforcée par le climat général sur les marchés. Le sentiment des investisseurs reste modérément optimiste, sans signe de surchauffe. Par ailleurs, l’appétit pour le risque reste présent sur les actions canadiennes : les indicateurs de prise de risque se situent dans une zone modérée, témoignant d’un positionnement constructif mais prudent (voir graphique de droite).

En résumé, les valorisations actuelles, combinées à des fondamentaux en amélioration et un environnement monétaire favorable, laissent entrevoir un potentiel haussier mesuré mais crédible pour les actions canadiennes d’ici la fin de l’année.

Ce scénario nous amène à proposer l’achat de l’ETF iShares MSCI Canada UCITS ETF (ticker SXR2) à 199€, avec un stop loss à 182€.

Thème 2 - Actions australiennes : un potentiel de revalorisation modéré

Au premier trimestre 2025, le produit intérieur brut de l’Australie a progressé de 0,2 % par rapport au trimestre précédent, conformément au scénario d’une croissance modérée pour l’ensemble de l’année. Ce rythme limité s’explique par un affaiblissement de la demande extérieure, notamment asiatique, ainsi que par un ralentissement de la consommation des ménages, toujours pénalisée par un coût du crédit élevé et un fort endettement. Malgré ces vents contraires, le marché du travail reste dynamique, avec un taux de chômage stable autour de 4,1 %, ce qui permet de mettre à l’écart le risque de récession.

Sur le plan monétaire, la Banque de Réserve d’Australie a procédé en mai à une seconde baisse de son taux directeur de 25 points de base, à 3,85 %. Cette détente reflète le recul de l’inflation, désormais contenue dans la cible officielle de 2 à 3 %. L’institution conserve une posture vigilante et se tient prête à ajuster sa politique si des risques extérieurs venaient perturber l’économie domestique. Le consensus anticipe encore une ou deux baisses de taux d’ici la fin de l’année, avec un objectif autour de 3,50 %.

Dans ce contexte, les perspectives bénéficiaires des sociétés australiennes restent raisonnablement positives. Les bénéfices des entreprises de l’ASX50 devraient croître de 4 % à 6 % en 2025. Les secteurs dominants — matériaux, énergie et finance — maintiennent une dynamique favorable. Les grands groupes miniers conservent des marges solides, tandis que les banques affichent des bilans robustes et des niveaux de rentabilité soutenus par des politiques de retour à l’actionnaire attractives.

Les secteurs plus cycliques comme la consommation discrétionnaire et l’immobilier demeurent sous pression, mais leur faible poids dans l’indice limite leur influence. En cas de poursuite de l’assouplissement monétaire, ces compartiments pourraient néanmoins rebondir en fin d’année.

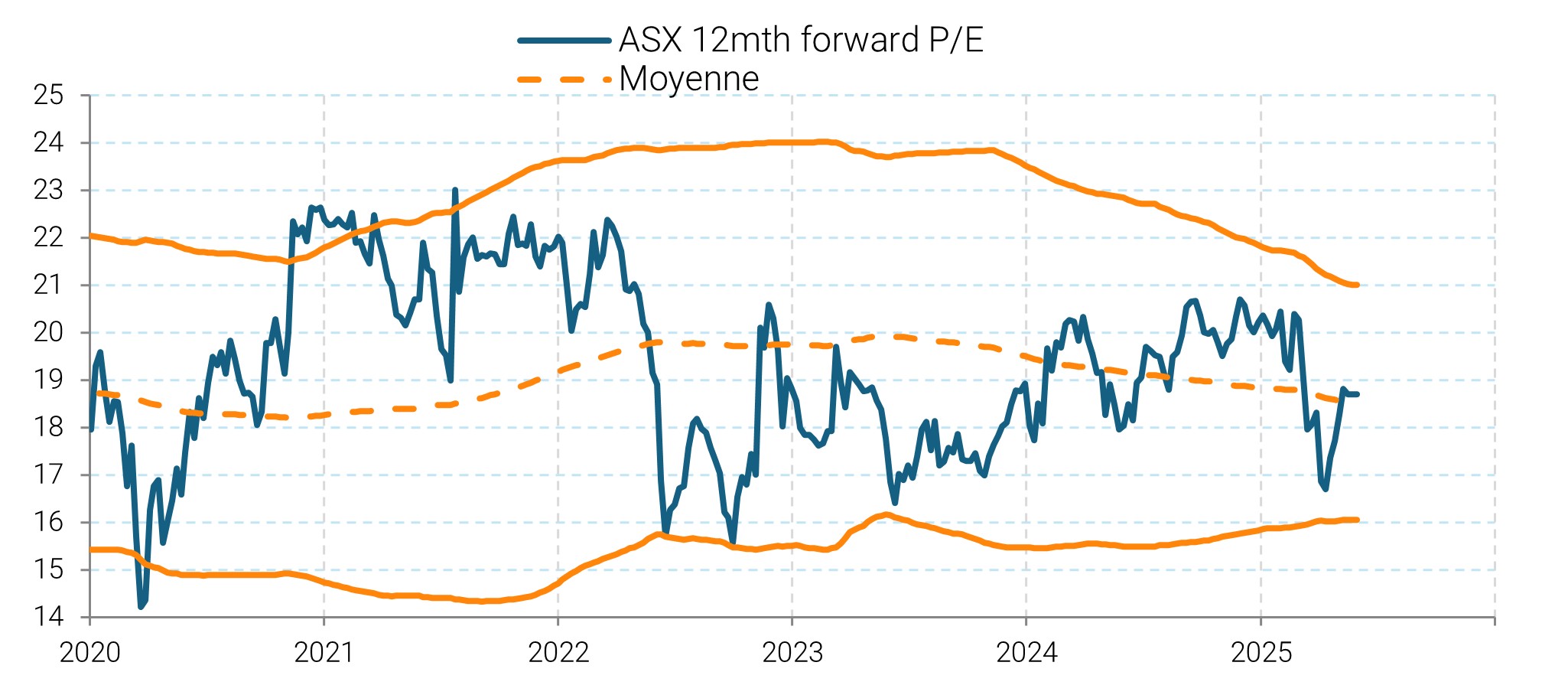

Le ratio cours/bénéfice (P/E) prospectif de l’indice ASX50 se situe actuellement autour de 18,5 fois les bénéfices attendus sur les douze prochains mois, un niveau en ligne avec sa moyenne de long terme. En début d’année, ce multiple avait atteint un pic de 20,5x, mais les tensions commerciales provoquées par l’instauration de tarifs douaniers américains ont temporairement freiné les ardeurs des investisseurs (voir graphique de gauche). Dans ce contexte, le P/E avait chuté jusqu’à 16,5x, un niveau proche de la borne basse de sa bande de volatilité. Ce recul semble désormais digéré, les investisseurs interprétant ces mesures comme faisant partie d’une stratégie politique plutôt qu’un changement de fond dans les relations commerciales internationales.

Dans le contexte actuel — caractérisé par une détente graduelle des taux d’intérêt et une amélioration progressive des perspectives de résultats — un scénario de revalorisation modérée des multiples boursiers paraît crédible. Les investisseurs pourraient alors accepter de valoriser l’indice autour de 21x les bénéfices, ce qui correspondrait à la borne haute de la fourchette historique. Cela ouvrirait la voie à une hausse potentielle d’environ 10% sur l’indice ASX50, à condition que les fondamentaux restent stables.

Ce scénario s’appuie également sur des indicateurs de sentiment de marché équilibré. Les indicateurs techniques ne signalent ni euphorie ni surchauffe, et l’appétit pour le risque reste présent dans des proportions raisonnables (voir graphique de droite).

En résumé, la combinaison d’une valorisation encore attractive, d’un environnement monétaire plus favorable et d’une dynamique bénéficiaire en amélioration permet d’envisager des niveaux plus hauts sur les actions australiennes dans les mois à venir.

Dans ce cadre, l’achat de l’ETF iShares MSCI Australia (ticker IBC6) à 46,19 €, avec un stop-loss placé à 43,19 €, constitue une stratégie d’investissement prudente mais opportuniste.

Indices boursiers

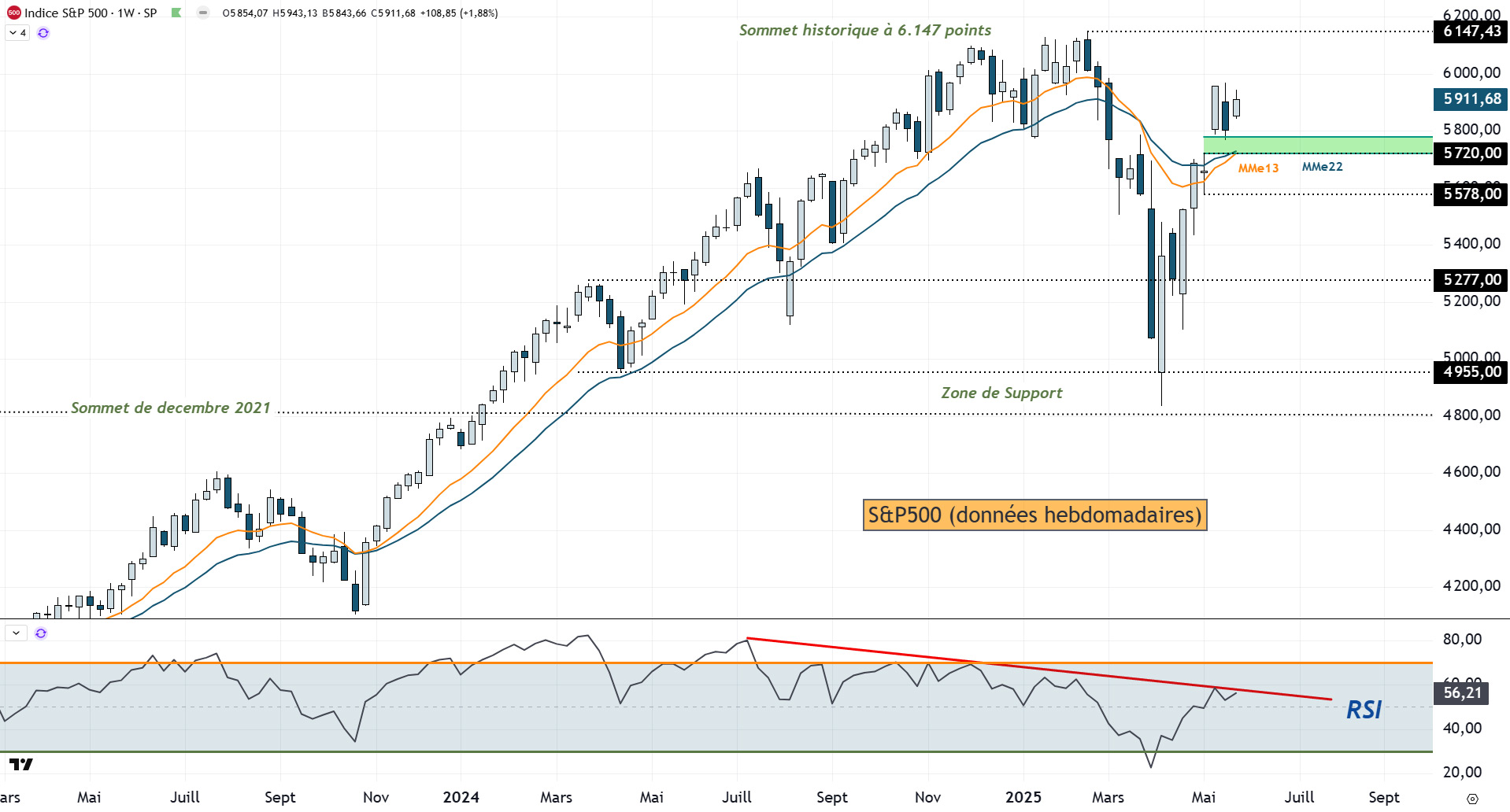

S&P500 : Les acheteurs tentent de reprendre la main

Contexte macroéconomique

En l’absence d’effets visibles des droits de douanes sur l’inflation, les marchés voient dans les signes de ralentissement de l’économie américaine une reconstitution des marges de baisses de taux de la Fed d’ici la fin de l’année. Le recul de D. Trump sur les taxes imposées aux produits chinois protège les biens de consommation, ce qui dilue les effets inflationnistes des tarifs. L’essentiel des taxes aujourd’hui en place concerne des intrants dont les effets sur l’inflation prennent plus de temps à se diffuser.

Analyse fondamentale

Depuis janvier, le momentum des prévisions de bénéfices à 12 mois a chuté de 15 %. Parallèlement, les taux longs restent élevés. Dans ce contexte, la valorisation du S&P 500 semble tendue : son ratio cours/bénéfices prospectifs est revenu à 22x, un niveau identique à celui observé juste avant la correction du marché en février. Cette combinaison d’anticipations bénéficiaires en recul et de taux élevés questionne la soutenabilité de niveaux de valorisation aussi exigeants.

Analyse technique

Le S&P500 poursuit son ascension entamée depuis le 7 avril dernier à partir du point bas inscrit à 4835 points. L’indice s’est repris de plus de 23% depuis et semble bien engagé pour retourner tester son précédent sommet absolu du 19 février à 6 147 points. Quatre éléments techniques militent pour la poursuite du mouvement actuel : (i) Le croisement haussier des moyennes mobiles exponentielles 13 et 22 semaines (ii) Le franchissement de la résistance à 5800 points. (iii) Le gap haussier du 12 mai dernier non comblé à ce jour et (iv) la dynamique positive de l’indicateur technique RSI et son passage au-dessus de sa zone de neutralité à 50 points.

Le S&P500 est à moins de 3% de son précédent sommet et le franchissement décisif de la résistance de court terme à 5970 points permettrait d’anticiper la poursuite du mouvement tant que le gap n’est pas comblé par la cassure de sa borne basse à 5720 points.

Avis à 3 mois : positif / à moyen terme : neutre

STOXX600 : Regain de confiance

Contexte macroéconomique

Malgré les aléas commerciaux, les signes d’amélioration de la conjoncture se sont multipliés en Europe ces derniers temps, au point de faire de la région la mieux positionnée en termes de momentum macroéconomique parmi les grands pays. La détermination du chancelier allemand porte peu à peu ses fruits. Par ailleurs, si les baisses de taux de la BCE tardent à stimuler le crédit privé, la pentification de la courbe des taux est favorable aux actions.

Analyse fondamentale

La croissance des bénéfices attendus pour le Stoxx600 se détériore, de -1,7 % en avril à -4,7 % en mai. Dans ce contexte de révisions négatives et avec un P/E remonté à 15,5x, le potentiel de revalorisation des actions européennes semble désormais restreint, les valorisations n’étant plus en phase avec la dynamique bénéficiaire.

Analyse technique

Le contexte technique continue de s’améliorer malgré tout. Le rebond entamé depuis le 10 avril sur la zone de support à 464 points affiche désormais une performance de 19% et le momentum favorable semble en mesure de porter le rallye en direction du précédent record absolu du 3 mars à 565 points.

Le mois dernier, nous écrivions : “La clôture hebdomadaire au-dessus de la résistance à 546 points augmenterait de manière significative le retour des cours vers le sommet du mois de mars à 568 points et ouvrirait même la voie vers de nouveaux records.” Voilà qui est fait. L’hésitation des intérêts acheteurs à poursuivre leurs opérations était palpable sur ce niveau mais le début du mois de juin semble avoir levé l’ambiguïté. Le croisement haussier des moyennes mobiles exponentielles 13 et 22 semaines accompagné de la hausse de l'indicateur technique RSI vers sa zone de surachat plaide pour la poursuite du mouvement.

Invalidation sous la zone de support à 528 points.

Avis à 3 mois : positif / à moyen terme : neutre

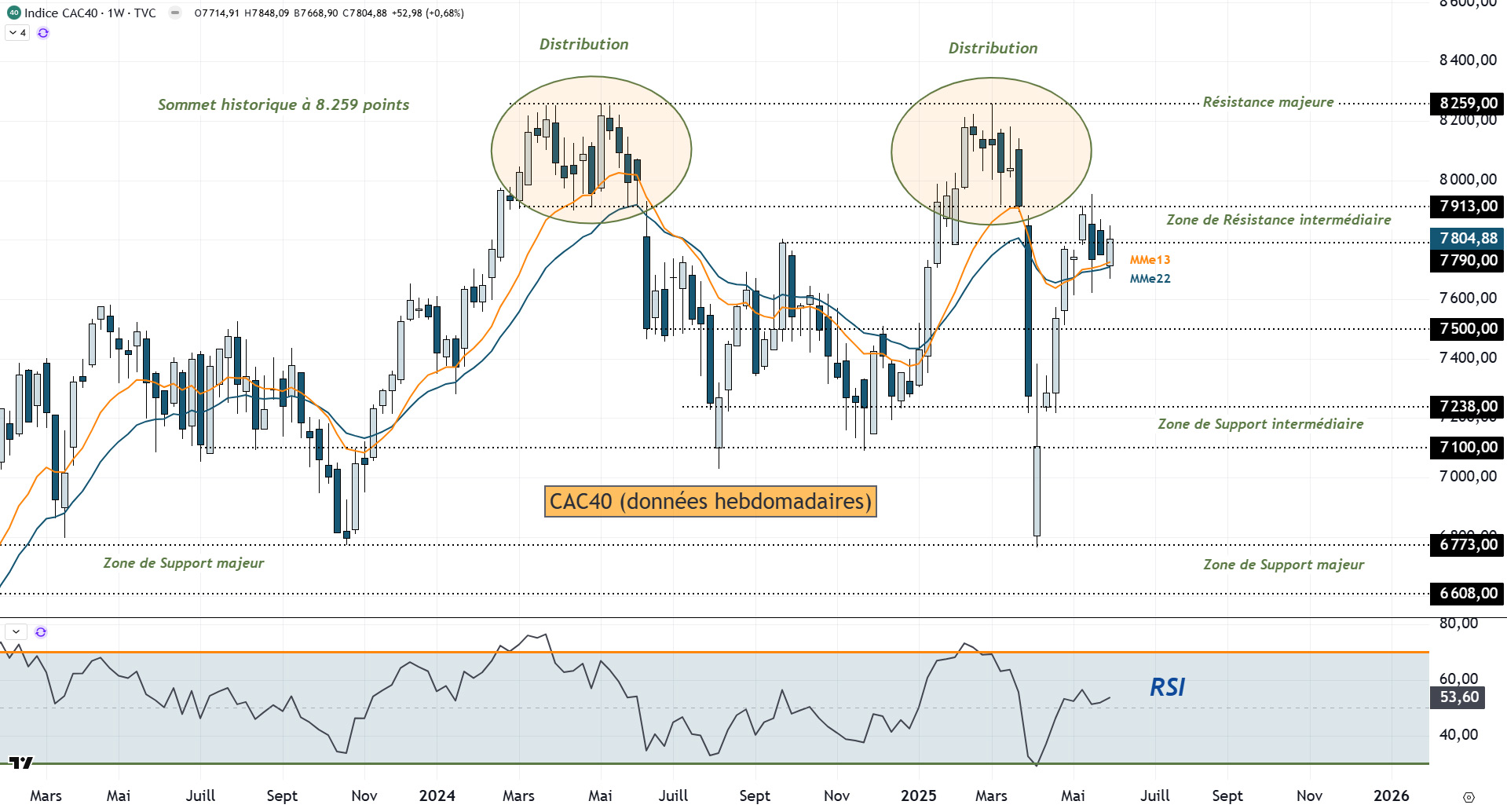

CAC40 : Une zone de résistance à franchir

Contexte macroéconomique

L’économie française est à la traine des autres pays de la zone euro, handicapée par un contexte politique incertain et des débats budgétaires sans issue, nuisibles à l’investissement et à la consommation. L’ensemble entretient un risque politique de plus en plus palpable.

Analyse fondamentale

La valorisation du CAC40 est modérée, avec un P/E prospectif revenu à 14x après une chute à 13x en avril, contre une moyenne historique de 15x. Toutefois, le repli des bénéfices attendus limite les perspectives de hausse de l’indice, les révisions baissières pèsent sur le potentiel de revalorisation à court terme.

Analyse technique

Le CAC 40 peine à poursuivre l’élan haussier qui lui a permis de rebondir de plus de 17% depuis son point bas du 7 avril, à 6763 points. Comme nous l’écrivions en mai, le rebond “a propulsé les cours au seuil d’un niveau technique important qui pourrait stopper la progression positive actuelle et qui est situé dans la zone de résistance intermédiaire comprise entre 7790 et 7913.”L’indice parisien hésite effectivement sous cette zone et n’a pas trouvé les ressources nécessaires pour la franchir. A en juger par notre analyse technique, la situation pourrait se décanter de manière positive lors des prochaines semaines et permettre une reprise du rallye en direction du précédent sommet absolu inscrit le 3 mars dernier à 8259 points : (i) le dernier chandelier japonais hebdomadaire positif souligne la tentative de reprise des échanges par les intérêts acheteurs (ii) le croisement haussier des moyennes mobiles exponentielles 13 et 22 semaines et (iii) la tentative de rebond de l’indicateur technique RSI suggèrent le retour du momentum haussier.

Nous anticipons par conséquent le franchissement de la résistance à 7913 et la poursuite du rallye en direction de la résistance majeure à 8259 points.

Invalidation sous la zone de support à 7500 points.

Avis à 3 mois : neutre / à moyen terme : neutre

Taux d'intérêt

T-Notes à 10 ans : 4,60%-4,80%, un seuil technique à surveiller de près

Contexte macroéconomique

Les signes de ralentissement de la conjoncture américaine peinent à évacuer les risques de tensions des taux longs. Après s’être contracté au premier trimestre, le PIB pourrait nettement rebondir avec la chute des importations consécutive à leur envolée préventive en début d’année. Par ailleurs, le programme de baisses d’impôts des républicains est considérable et atténue largement les craintes de récession. Enfin, dans un contexte d’incertitudes sur les tendances inflationnistes de moyen terme et de dérapage de la dette fédérale, les pressions récurrentes de D. Trump pour forcer la Fed à baisser ses taux directeurs ont créé un climat de défiance qui a pour conséquence d’enfler les primes de termes, et par là-même les taux d’intérêt réels.

Analyse technique

Le rendement du T-Note évolue sans direction particulière depuis 18 mois, oscillant à l’intérieur d’un trading range de moyen terme compris entre les bornes à 3,65% et 4.80%. La tension enregistrée la semaine du 7 avril (annonce de l’annulation des droits de douane réciproques) est toujours palpable. Même si elle s’est considérablement amoindrie, les craintes liées au programme de baisses d'impôts des républicains et l’accroissement de la dette fédérale continuent de peser sur le prix des bons du trésor.

Dans ce contexte, les taux du T-Note se sont renchéris de 40 bps ( de 4.12% à 4.52%) ces six dernières semaines et s’orientent lentement vers une zone de résistance importante entre 4.62% et 4.80%. Le franchissement durable de ce seuil est à surveiller de près car il déclencherait un choc obligataire qui aurait des répercussions sur l’ensemble des marchés. L’orientation haussière des moyennes mobiles exponentielles 13 et 22 semaines et la hausse de l’indicateur technique MACD empêchent, en effet, d’exclure l’éventualité d’une telle issue. La prudence reste donc de mise…

Invalidation sous 4,25%

Avis à 3 mois : neutre / à moyen terme : neutre

Marché des changes

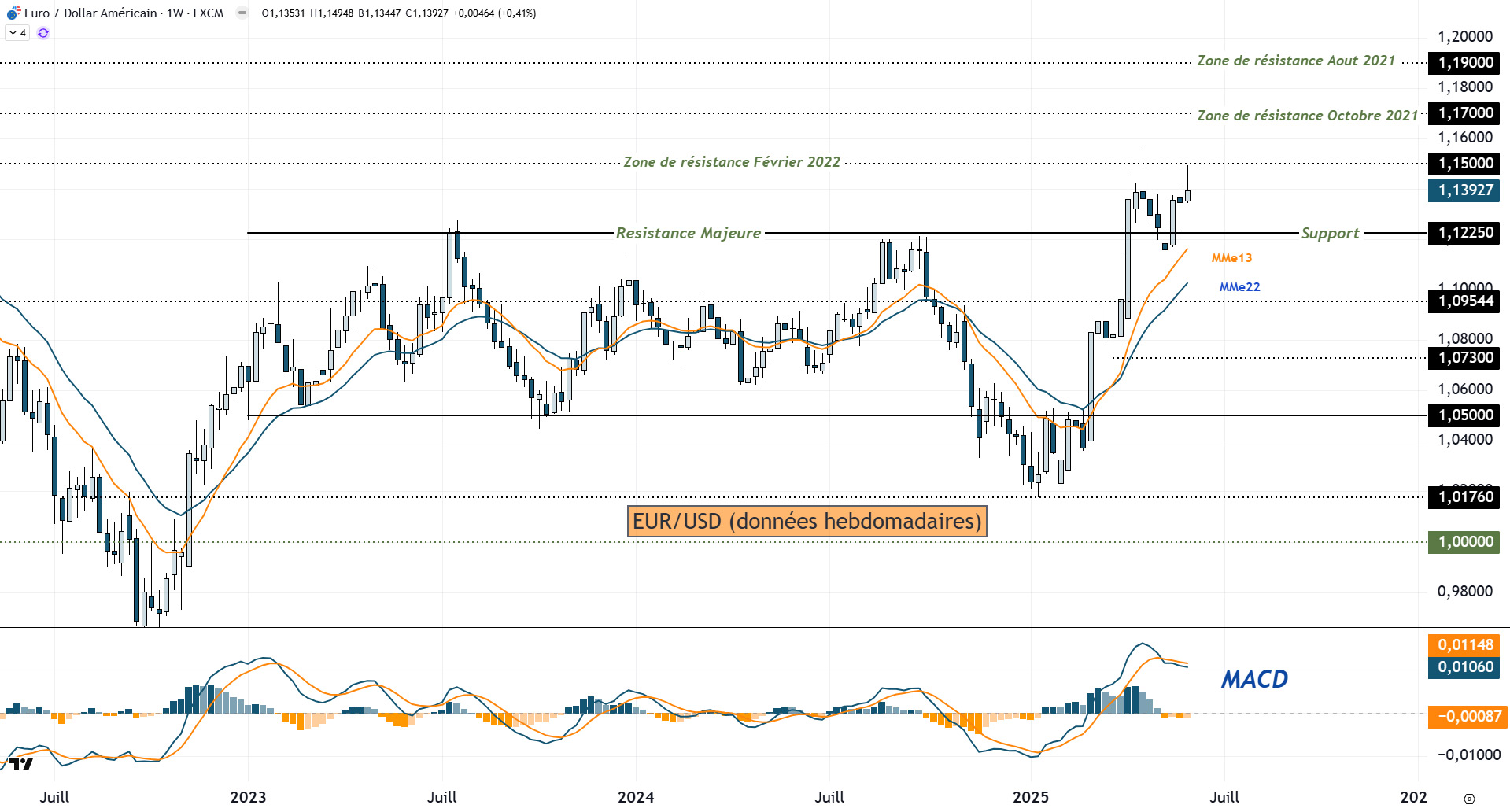

EUR/USD : Une consolidation ne peut être exclue

Contexte macroéconomique

La monnaie unique européenne a été l’un des principaux bénéficiaires de la réélection de D. Trump au mois de novembre 2024. L’euro-dollar flirtait, alors, avec la parité et nombreux analystes envisageaient sa chute à un niveau inférieur à 1$. Ces craintes ont été balayées d’un revers de manche par un double phénomène en début d’année:

1- une politique éminemment nocive de D. Trump à l’égard du rôle de monnaie de réserve du dollar et des perspectives américaines.

2- Des initiatives européennes inédites en faveur de la défense et des infrastructures, qui ont restauré la confiance dans les perspectives structurelles de croissance de la zone euro.

Il faudra sans doute que ces dernières portent des fruits concrets pour donner à la monnaie unique un statut de réserve plus établi, susceptible de le tirer bien au-delà de ses niveaux présents.

Analyse technique

Après une appréciation spectaculaire de plus de 13% depuis le 3 mars, la devise européenne peine à poursuivre son avancée au-dessus de la zone des 1.15$. Le premier test de ce seuil s’est produit le 21 avril dernier et a donné lieu à une consolidation que nous avions correctement anticipée en direction de la zone de support de 1.1120$. La reprise haussière actuelle est quelque peu “poussive” à en juger par le corps des derniers chandeliers japonais hebdomadaires et le retournement baissier de l’indicateur technique MACD.

La devise européenne ne donne pas, d’un point de vue technique, les éléments pour permettre d’escompter une poursuite immédiate de son rallye. Dans ce contexte, les niveaux compris entre 1.15$ et 1.0950$ forment une zone d’équilibre dans laquelle l’EUR/USD devrait continuer à évoluer encore quelque temps avant de reprendre son mouvement ascensionnel en direction de la prochaine résistance d’octobre 2021 à 1.17$

Invalidation sous 1,09$

Avis à 3 mois : neutre/ à moyen terme : positif

Matières premières

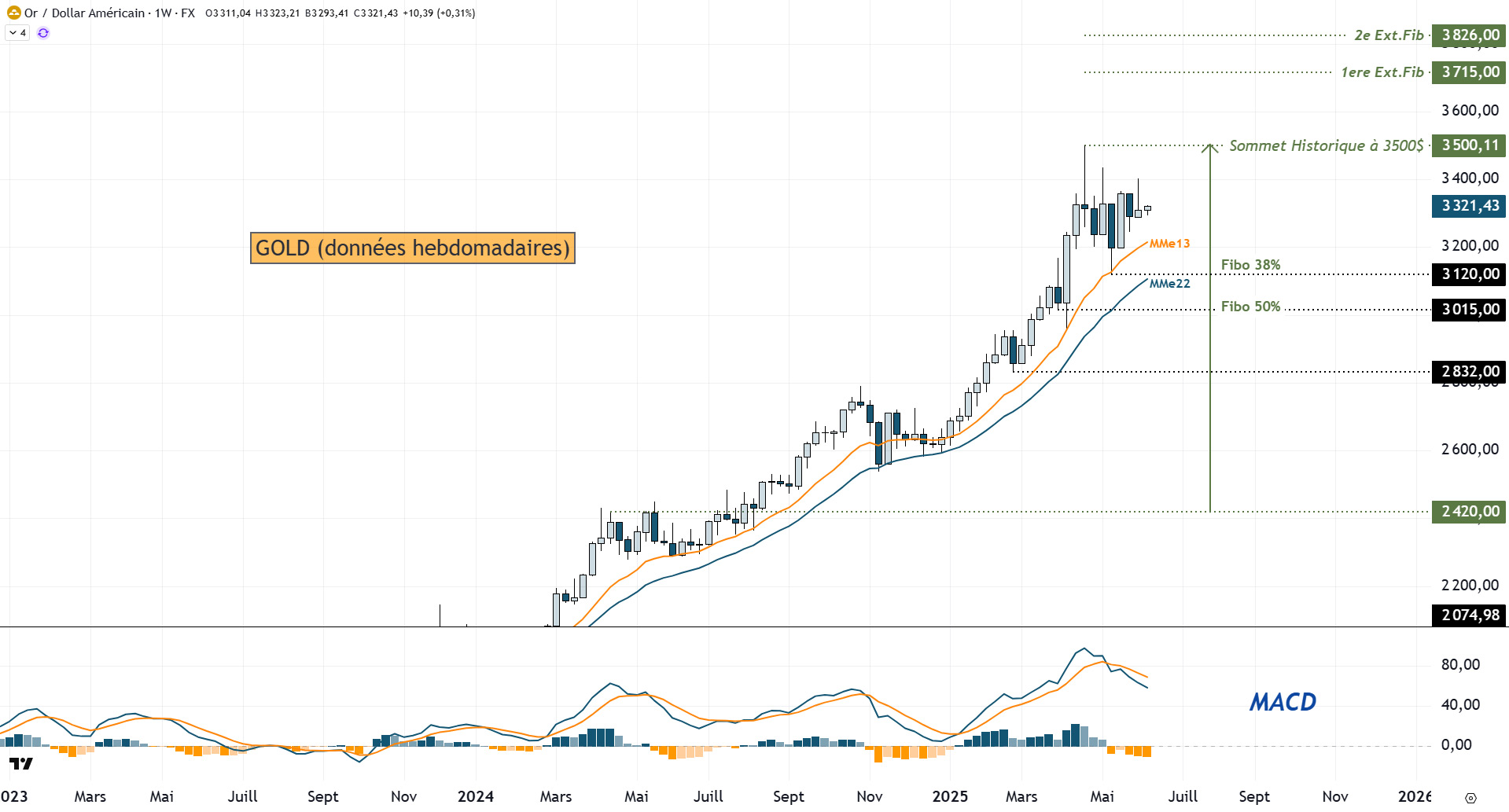

GOLD : La pression acheteuse s’essouffle

Contexte macroéconomique

Depuis le 23 avril 2025, les cours de l’or connaissent une phase de stagnation après une période continue de records historiques et l’inscription d’un sommet absolu à 3500 dollars. Plusieurs facteurs expliquent cette pause dans la dynamique haussière.

Tout d’abord, la relative accalmie sur le front de la guerre commerciale entre les Etats-Unis et leurs principaux partenaires a permis un très fort rebond des marchés actions sur les principales bourses mondiales qui s’est accompagné de prises de bénéfices de la part des investisseurs. Ensuite, la réduction des incertitudes géopolitiques à court terme a temporairement atténué la demande de valeurs refuge. Les investisseurs institutionnels, après avoir massivement investi dans les ETF or, ont adopté une posture d’attente, anticipant un éventuel repli après une hausse de près de 40 % sur un an et 26% depuis le début de l’année. Enfin, le marché attend désormais les annonces de la Fed à l’occasion du prochain FOMC du 18 juin et l’évolution des taux directeurs américains pour la seconde moitié de l'année.

Analyse technique

La tendance reste haussière sur le métal jaune mais la pression acheteuse a nettement ralenti à en juger par les chandeliers japonais hebdomadaires qui se chevauchent les uns les autres depuis sept semaines. Les cours se situent toujours sous la clôture hebdomadaire du 18 avril à 3326$ et l’orientation baissière de l’indicateur technique confirme la phase de consolidation actuelle. Nous continuons d’anticiper l’absence de momentum et la stagnation des cours dans les zones comprises entre 3500$ et 3120/3015$ avant la reprise du rallye en direction des prochains objectifs de moyen terme et situés à 3715/3826 dollars.

Invalidation sous 2832$

Avis à 3 mois : neutre/ à moyen terme : positif

ETF recommandé (devise €) : Amundi Physical Gold ETC (code GLDA)

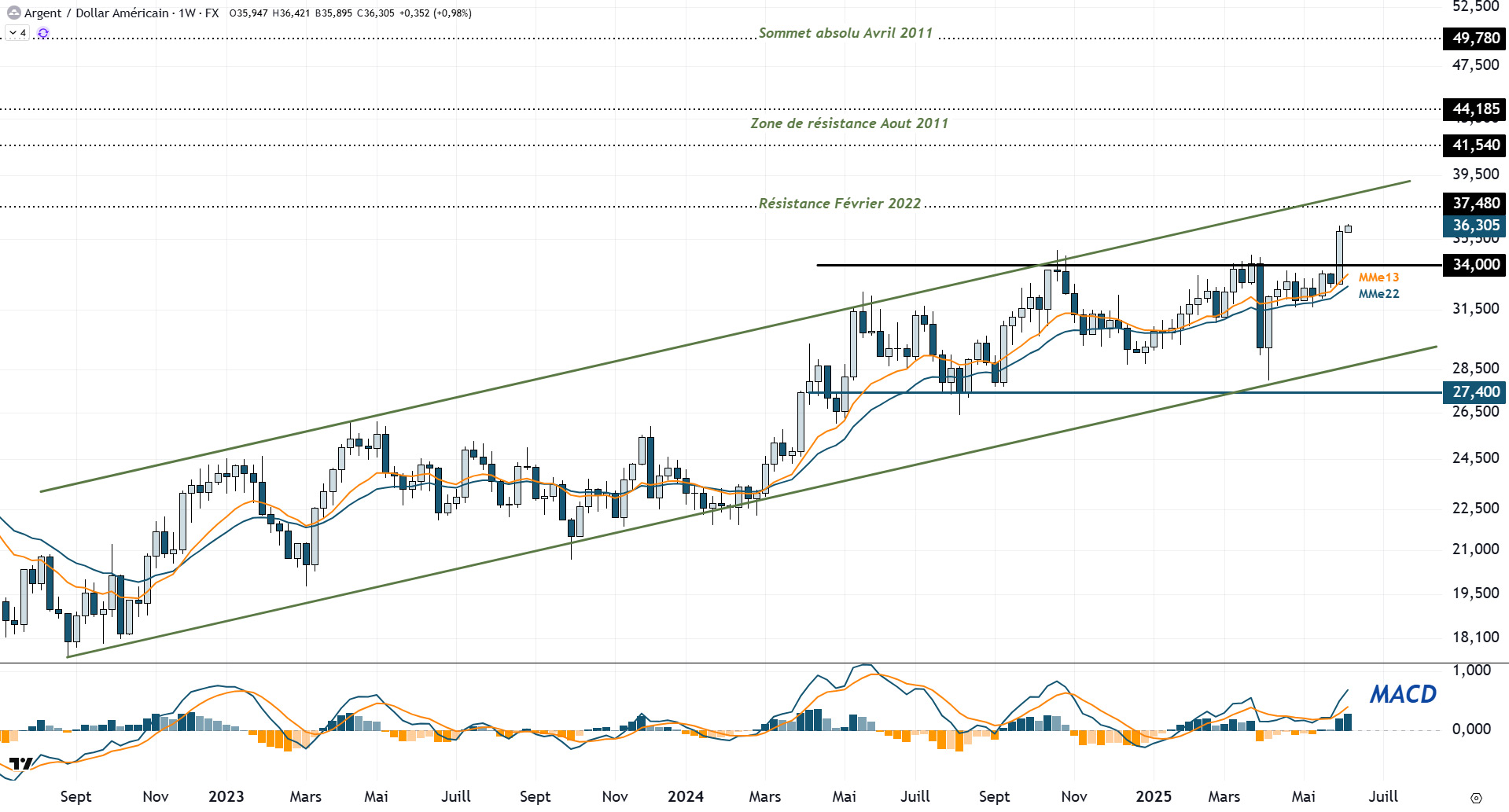

SILVER : La tendance haussière reprend ses droits

Contexte macroéconomique et fondamental

Depuis 2022, le marché de l’argent a connu une progression spectaculaire de plus de 100%. Le moteur principal de cette dynamique reste la demande industrielle, qui représente plus de 70% de la consommation totale. Cette demande est intense dans des secteurs les plus dynamiques des semiconducteurs, des énergies renouvelables et de l’automobile électrique.

L’essor récent de l’intelligence artificielle vient renforcer cette tendance, tout comme la transition énergétique mondiale, qui tire la consommation d’argent dans le secteur photovoltaïque à des niveaux historiques, avec une progression attendue de 30 à 40% d’ici 2030.

Cette demande croissante se heurte à une offre minière en déclin depuis plusieurs années, créant un déficit structurel entre la production et les besoins industriels. L’offre ne parvient pas à suivre la hausse de la demande et le recyclage reste insuffisant malgré des prix élevés. Ce déséquilibre pèse sur les stocks disponibles et la pression accentuée sur le marché physique entretient la hausse des cours.

Analyse technique

La tendance haussière initiée à l’automne 2022 reprend son cours avec la sortie récente de la zone de ré-accumulation formée depuis un an. Le franchissement décisif de la résistance à 34 dollars relance es perspectives de hausses qui avaient été temporairement mise en pause. Les moyennes mobiles exponentielles hebdomadaires 13 et 22 semaines en soutien dynamique renforcées par la hausse de l’indicateur technique MACD permet de rester optimiste sur la dynamique haussière de moyen terme.

Nous anticipons la poursuite du mouvement lors des prochains mois et visons dans un premier temps la zone de résistance comprise entre 41.54 et 44.20$, puis le précédent sommet absolu inscrit en avril 2011 à 49.78$.

Invalidation sous 27.40$

Avis à 3 mois : positif/ à moyen terme : positif

ETF recommandé (devise €) :WisdomTree Physical Silver (code PHAG)

BTC/USD

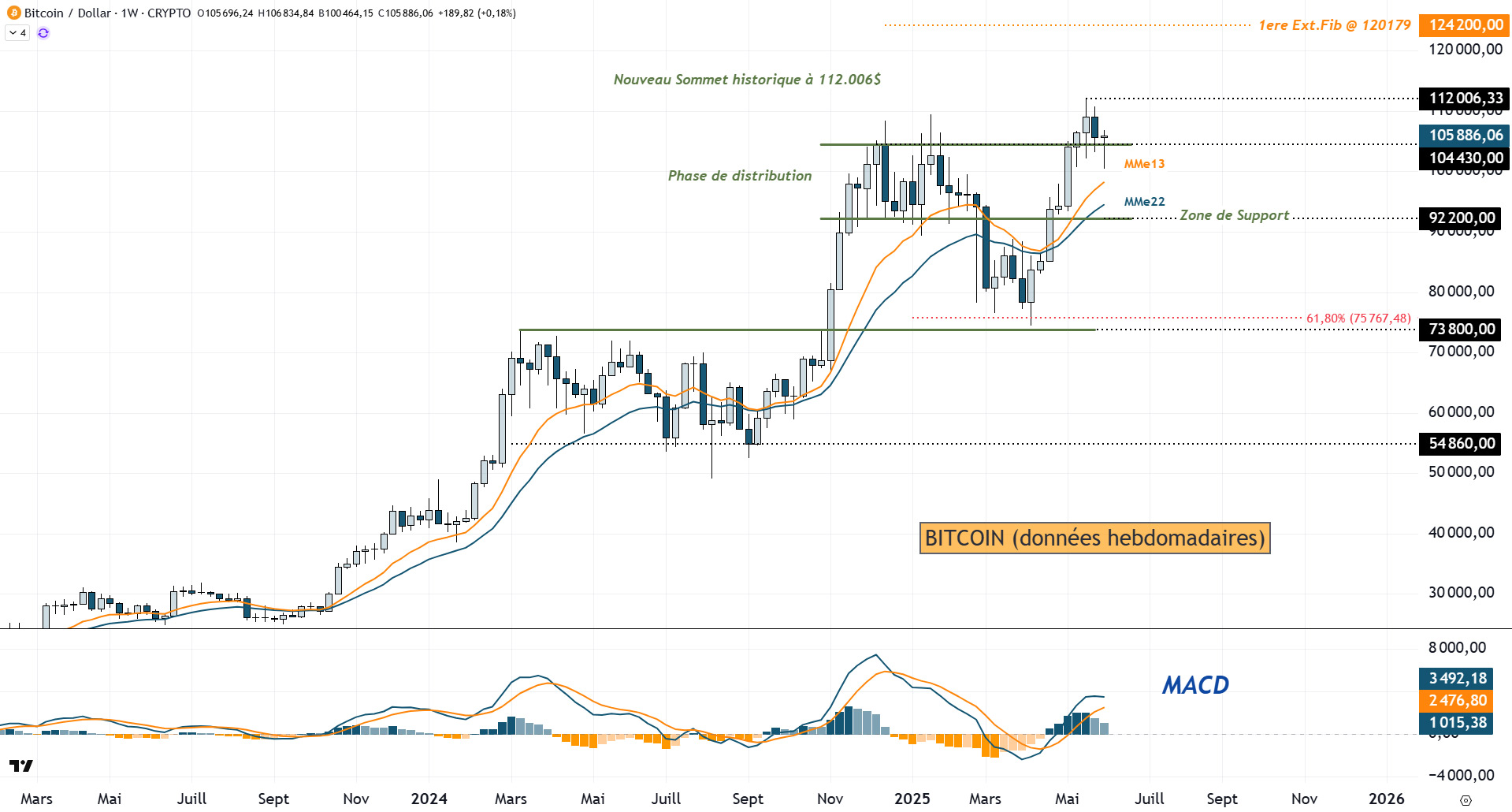

Nouveaux records en perspective

Contexte macroéconomique

Le prix du Bitcoin a atteint un nouveau sommet historique à 112 006 dollars le 22 mai dernier, signant une performance de 20% depuis le début de l’année et un record absolu qui marque une nouvelle étape dans la maturation de la cryptomonnaie comme actif d’investissement institutionnel. Plusieurs facteurs expliquent cette performance exceptionnelle.

Tout d’abord, l’adoption croissante par les institutions s’est accélérée avec l’arrivée massive des ETF Bitcoin, qui a facilité l’accès des investisseurs traditionnels et renforcé la demande sur le marché spot. Les flux institutionnels ont été soutenus par des annonces majeures, comme celle de JPMorgan qui, en autorisant ses clients à acheter du bitcoin, illustre l’intégration progressive de la cryptomonnaie dans l’offre bancaire classique.

Sur le plan macroéconomique, la recherche d’actifs de protection face à la perte de confiance dans les Treasuries et le dollar américains, offre au Bitcoin, comme à l’or, un facteur de soutien.

Enfin, le paysage réglementaire américain évolue favorablement : le Sénat a avancé sur une législation bipartisane (GENIUS ACT) sur les stablecoins et certains États, comme le Texas, travaillent à la création de réserves stratégiques de bitcoin, renforçant ainsi les achats institutionnels.

Analyse technique

Après avoir fortement rebondi sur le niveau de retracement de Fibonacci à 61.8% de l’impulsion haussière précédente, les cours consolident au-dessus depuis 3 semaines au-dessus de la précédente zone de résistance à 104 430 dollars soutenus par les moyennes mobiles exponentielles hebdomadaires. Le franchissement du précédent record absolu à 112 006 dollars signalera la reprise du rallye en direction des extensions à 124 200 et 131 900 dollars.

Invalidation sous 92 200 dollars.

Avis à 3 mois : positif/ à moyen terme : positif

ETF recommandé (devise €) : ETC Group Physical Bitcoin (code : BTCE)

Annexe 1 : Track record des positions clôturées

Actualisation des performances des recommandations Kaleïs360 des 6 derniers mois – positions clôturées

| Num | Date | Recommandation à l'achat | ETF/panier | Ticker | Prix d'achat | Prix de vente | Variation à la cloture (%) |

|---|---|---|---|---|---|---|---|

| #1 | 29-août | Le secteur européen de la santé | Lyxor STOXX Europe 600 Healthcare | LHTC | 166,62 | 153,38 | -7,9 |

| #1 | S&P500 : la tendance haussière est fragilisée | iSharesCore S&P 500 (Acc) | SXR8 | 534,36 | 607,1 | 13,6 | |

| #2 | 03-oct | Les obligations d’entreprises US de qualité, "IG" | iShares iBoxx $ Investment Grade Corporate Bond | LQD (US $) | 112,13 | 108,8 | -3,0 |

| #2 | Treasury note 5 ans | - | 110,03 | 109 | -0,9 | ||

| #2 | Stoxx600 : Un frémissement haussier, à confirmer | Amundi Stoxx Europe 600 UCITS ETF Acc | MEUD | 240,7 | 230 | -4,4 | |

| #2 | BTC :La crypto monnaie consolide | ETC Group Physical Bitcoin | BTCE | 50,23 | 73,56 | 46,4 | |

| #3 | 05-nov | Le Bel20, l’indice « caché » qui surperforme l‘Eurostoxx50 | Amundi BEL 20 UCITS ETF Dist | BEL | 63,58 | 58,85 | -7,4 |

| #4 | 06-déc | CAC40 : Le plancher n’est pas loin | CAC | CAC | 75,16 | 71 | -5,5 |

| #4 | Le secteur français de la défense | PANIER DEFENSE | 271 | 389 | 43,5 |