Numéro 11 - Juillet 2025

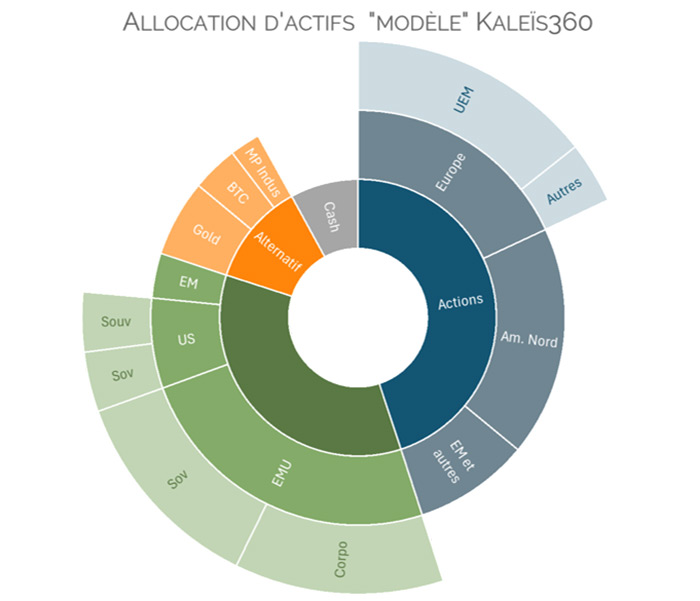

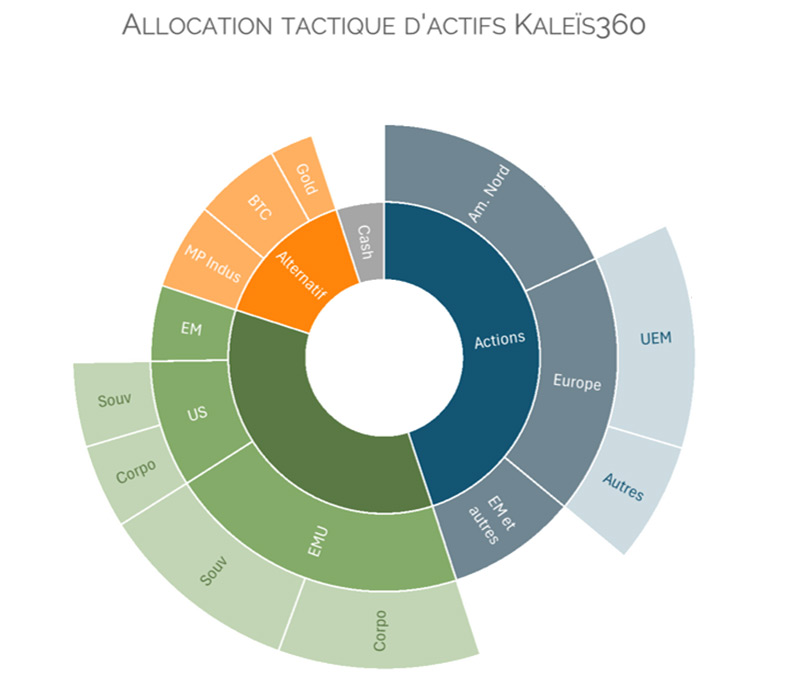

Pour son premier anniversaire, Kaleïs360 passe un nouveau cap avec l’inauguration ce mois-ci de ses recommandations en matière d’allocation multi-actifs. Notre allocation est fidèle à notre approche, à la fois globale et multi-actifs. Elle comprend donc des actions et obligations européennes et internationales, des actifs alternatifs et les liquidités, en cohérence avec nos analyses thématiques mensuelles.

Nous présentons ce mois-ci notre allocation «modèle», la méthodologie suivie et les raisons qui ont présidé à nos choix.

La capacité des indices européens à continuer à surperformer les marchés mondiaux, américains notamment, semble aujourd’hui réduite. La part des actions américaines dans notre allocation d’actifs revient dans la norme de notre allocation «modèle», à hauteur de 40%, identique à celle des valeurs européennes.

La visibilité reste faible sur les marchés obligataires souverains, mais les évolutions récentes nous incitent à moins de frilosité à l’égard des Treasuries. Le marché du crédit aux entreprises reste solide en Europe comme aux Etats-Unis mais, là encore, le potentiel d’amélioration du marché américain semble plus important.

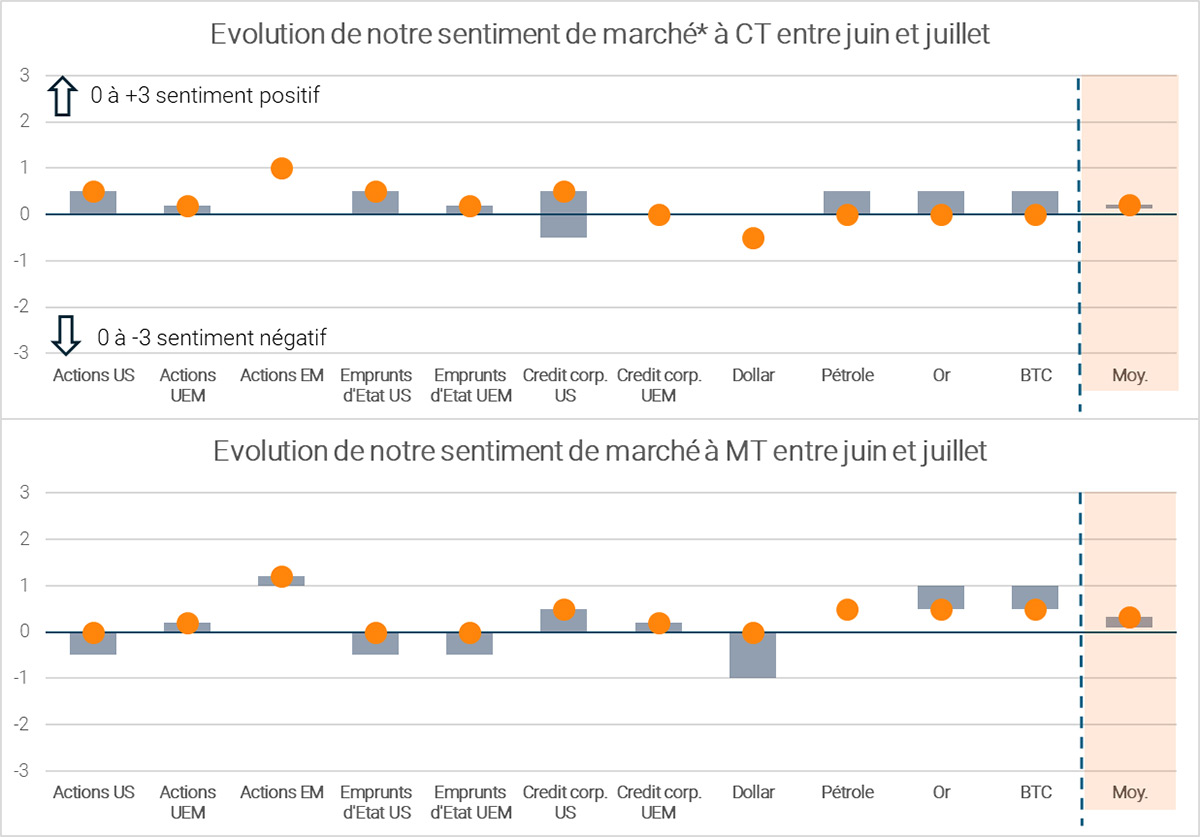

Sentiment de marché de Kaleïs360

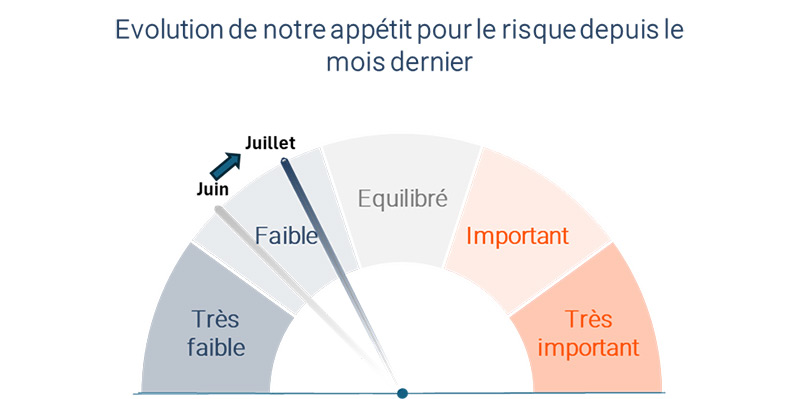

Appétit pour le risque de Kaleïs360

Le schéma ci-dessous, illustre l’évolution de notre appétit pour le risque à l’égard des différentes classes d’actifs depuis notre dernière publication.

- Notre appétit pour le risque se normalise ce mois-ci, notamment porté par la dynamique des marchés américains

Track record des recommandations

Actualisation des performances des recommandations Kaleïs360 (positions clôturées en annexe)

| Num | Date | Recommandation à l'achat | ETF/panier | Ticker | Prix d'achat | Prix 04/07/2025 | Variation (%) | Opinion au 04/07 |

|---|---|---|---|---|---|---|---|---|

| #1 | 29-août | Le secteur européen des télécoms | iShares STOXX Europe 600 Telecom | EXV2 | 21,32 | 24,70 | 15,85 | Maintien |

| Le secteur européen de l'assurance | iShares STOXX Europe 600 Insurance | EXH5 | 39,35 | 48,40 | 23,00 | Maintien | ||

| Gold : la tendance pourait s'interrompre temporairement | Gold | - | 2545 | 3324,00 | 30,61 | Maintien | ||

| #2 | 03-oct | Gold : Un excès haussier ? | Amundi Physical Gold ETC | GLDA | 95,58 | 112,30 | 17,49 | Maintien |

| #3 | 05-nov | L ’Allemagne , enfin, plus combative … | Amundi DAX UCITS ETF Dist | CG1 | 343,30 | 424,40 | 23,62 | Maintien |

| #4 | 06-déc | CAC40 : ne jetons pas le bébé avec l'eau du bain | PANIER CAC | - | 352,00 | 355,00 | 0,85 | Maintien |

| #5 | 10-janv | Les valeurs du DOW JONES à privilégier | PANIER DOW JONES | - | 253,00 | 272,00 | 7,51 | Maintien |

| #5 | Les valeurs européennes à privilégier | PANIER EUROSTOXX50 | - | 191,00 | 221,00 | 15,71 | Maintien | |

| #6 | 10-févr | Le secteur européen de la défense | STOXX Europe Total Market Aerospace & Defense | SXPARO | 1869,00 | 2532,40 | 35,49 | Maintien |

| #6 | Les actions polonaises | iShares MSCI Poland UCITS ETF Acc | IBCJ | 21,43 | 24,80 | 15,73 | Maintien | |

| #7 | 10-mars | Le secteur US des biens de consommation courante | SPDR S&P US Consumer Staples Select UCITS | SXLP | 39,95 | 36,70 | -8,14 | Maintien |

| #7 | Un timing favorable pour les mid caps francaises | CAC mid 60 | - | 14152,00 | 14192,00 | 0,28 | Maintien | |

| #8 | 10-avr | Le secteur européen des utilities | Amundi STOXX Europe 600 Utilities | UTI | 71,50 | 81,12 | 13,45 | Maintien |

| #8 | Valeurs minières | Amundi NYSE Arca Gold | GLDM | 32,48 | 35,49 | 9,27 | Maintien | |

| #9 | 08-mai | Le high yield européen | Amundi euro High Yield Bond Esg UCITS | AHYE | 254,97 | 258,78 | 1,49 | Maintien |

| #9 | Actions brésiliennes | IShares MSCI Brazil UCITS ETF | 4BRZ | 32,32 | 33,40 | 3,34 | Maintien | |

| #10 | 10-juin | Actions canadiennes | ETF iShares MSCI Canada UCITS ETF | SXR2 | 202,10 | 202,75 | 0,32 | Maintien |

| #10 | Actions australiennes | ETF iShares MSCI Australia | IBC6 | 47,92 | 47,08 | -1,75 | Maintien | |

| #10 | Silver : La tendance haussière reprend ses droits | ETF WisdomTree Physical Silver | PHAG | 28,93 | 28,66 | -0,93 | Maintien | |

| #10 | Bitcoin : Nouveaux records en perspectives | ETC Group Physical Bitcoin | BTCE | 83,28 | 82,75 | -0,64 | Maintien |

Le sujet du mois

Allocation d’actifs Kaleïs 360- c’est parti!

Pour son premier anniversaire, Kaleïs360 passe un nouveau cap avec l’inauguration ce mois-ci de ses recommandations en matière d’allocation multi-actifs. Le projet nécessitait un peu d’historique avant de franchir cette étape promise. Nous y sommes et complétons ce mois-ci nos analyses d’une section dédiée à nos recommandations stratégiques d’allocation d’actifs. Cette synthèse sera mise à jour chaque trimestre, sauf événement particulier qui imposerait sa remise à plat entre deux exercices. Elle figurera dorénavant dans chacune de nos publications mensuelles.

L’exercice pose plusieurs questions préliminaires auxquelles nous avons du apporter des réponses avant de décider de la forme finale que prendrait cette allocation. Nous vous en livrons ci-dessous les principales conclusions.

1 - Quelles classes d’actifs, avec quel degré de finesse?

Notre allocation est fidèle à notre approche, à la fois globale et multi-actifs. Elle comprend donc des actions et obligations européennes et internationales, des actifs alternatifs et les liquidités, en cohérence avec nos analyses thématiques mensuelles. Les actifs considérés sont donc:

i) Les actions : européennes, nord américaines, émergentes et autres (Japon et Australie principalement)

ii) Les obligations : souveraines, du monde développé (Europe, Etats-Unis) et émergent, et les obligations d’entreprises, américaines et européennes.

iii) Les actifs alternatifs, au sujet desquels nous avons fait le choix de nous limiter au BTC, métaux précieux et métaux industriels. L’immobilier a été volontairement exclu de cette classification, étant par, ailleurs, abordé dans nos choix de valeurs sectoriels en actions.

iiii) Les liquidités, terminologie que nous préférons à celle de « cash », en référence aux placements monétaires.

2- Quel horizon d’investissement ?

Nos recommandations d’investissement ont pour point de départ notre allocation cyclique, qui correspond à notre vision stratégique au long cours. C’est à partir de cette base qu’est construite notre stratégie « tactique », à horizon de 3 à 6 mois, en ligne avec nos analyses.

3- Quel public ?

Notre stratégie d’investissement s’adresse en premier lieu à un public européen, quand bien même, l’analyse qui la précède s’effectue dans la monnaie d’origine dans laquelle chaque actif est libellé en monnaie locale ou en dollar. A titre d’exemple, nous analysons le S&P 500 en dollar, c’est également le cas du BTC, des cours de l’or, de ceux des métaux industriels ou des indices actions des pays émergents. Les recommandations ne prennent donc pas en considération le risque de change, contre lequel l’investisseur devra se couvrir.

4- Quelle méthode ?

Les choix et changements de pondérations proposés sont le résultat de la confrontation des trois expertises macroéconomique, fondamentale (valorisation) et technique, de Kaleïs360 et de plusieurs approches successives:

i) Une lecture cyclique de moyen-long terme.ii) L’analyse de performance de chacun des actifs pris isolément.

iii) Celle des performances relatives des différentes classes d’actifs.

iiii) Celle, enfin, des risques associés à chacun des trois domaines d’expertise.

Notre allocation « modèle » : 45% actions, 35% obligations

Notre allocation « modèle » s’entend comme une stratégie d’investissement au long cours. A ce titre, elle est élaborée à partir des caractéristiques cycliques sur plusieurs années, pour un investisseur-type, toutes classes d’âges confondues.

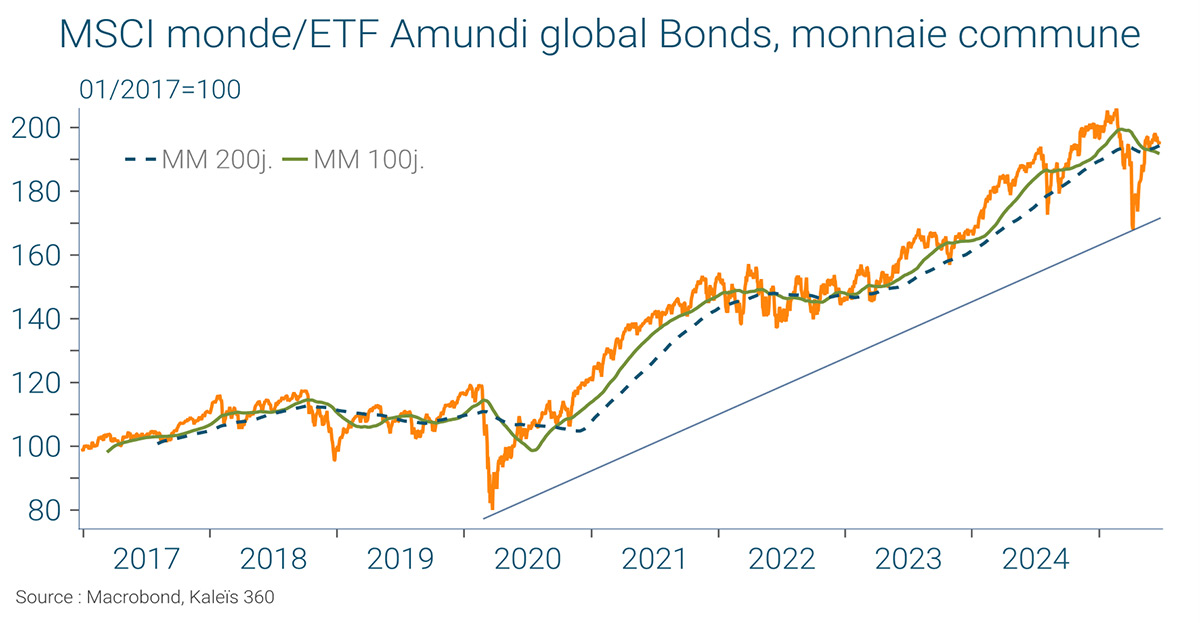

- Le cycle qui a débuté en mars 2020 en est le point de départ. Après une période de politiques monétaires exceptionnellement favorables aux obligations, le cycle actuel se caractérise par une surperformance significative des actions mondiales par rapport aux obligations. En monnaie commune, l’indice MSCI monde sur lequel nous basons notre analyse a ainsi évolué deux fois plus vite que l’ETF Amundi que nous avons retenu comme indicateur du marché obligataire mondial. C’est sur cette particularité qu’est basée notre allocation « modèle» qui dédie une part plus importante aux actions qu’aux obligations, à raison, de 45% contre 35%.

- Le cœur de cible européen de notre approche fait la part belle aux actifs de cette région, à raison de 50% pour les actions et de 70% des obligations, équitablement réparties entre titres souverains et ceux de sociétés (Investment Grade).

- L’Amérique du Nord, Etats-Unis et Canada, constitue la deuxième destination de nos investissements, à hauteur de 35% des actions et de 20% des obligations

- Le reste, 15% des actions et 10% des obligations, a pour destination l’Asie et le monde émergent.

- Notre allocation dédie une part significative de ses investissements dans les actifs alternatifs: l’or, le Bitcoin et les métaux industriels, à hauteur de 10%.

- Enfin, nous réservons une part de précaution aux liquidités, destinées à des placements monétaires, à hauteur de 5%.

Allocation « tactique » : La revanche américaine

Un peu plus d’actions, américaines surtout

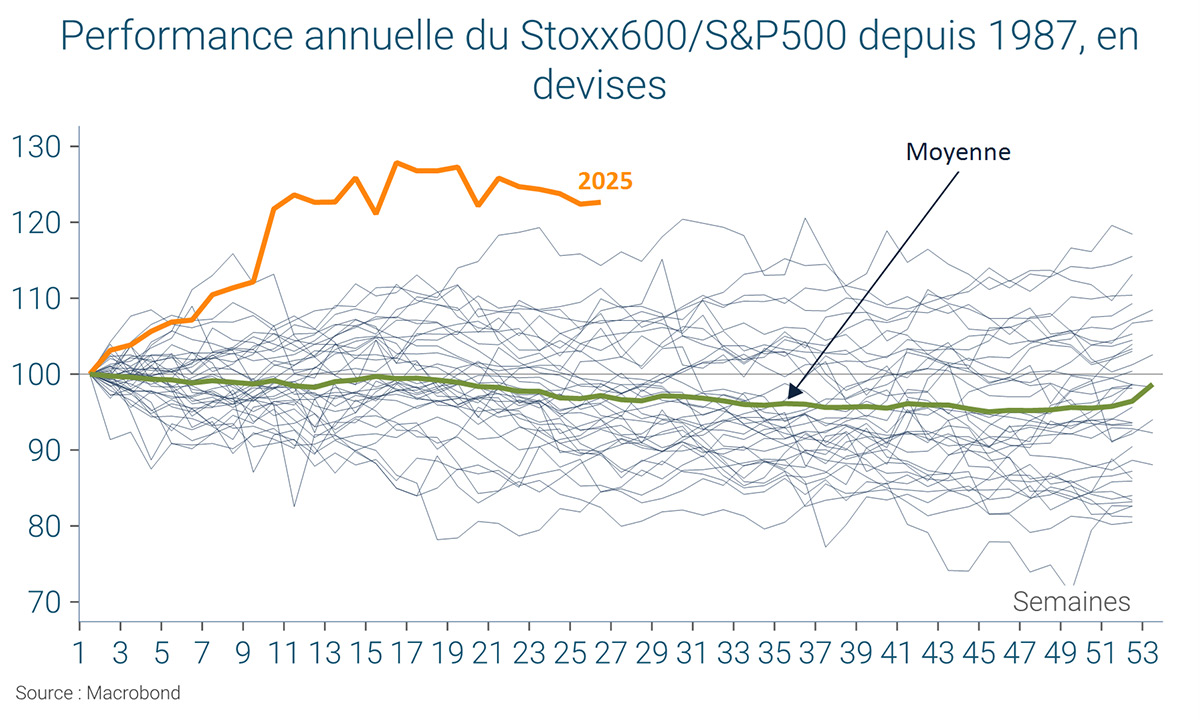

La fin de l’année dernière et le début de 2025 ont été marqués par une surperformance historique des bourses européennes relativement aux indices américains. La veille du « Liberation Day » du 2 avril, la hausse du Stoxx 600 européen depuis le 1er janvier était supérieure de plus de 25% à celle du S&P 500, en monnaie commune. Malgré le choc qui a suivi les annonces de ce même jour, les indices européens ont conservé la quasi-intégralité de leur avance depuis.

Il est vrai que la chute du dollar y a largement contribué. Depuis son point haut du 13 janvier, le cours du dollar s’est effrité de plus de 13% vis-à-vis de la monnaie unique, ce qui correspond à près de la moitié de la surperformance du Stoxx600 par rapport au S&P500 depuis le début d’année.

L’amélioration des perspectives économiques européennes a, également, constitué un changement de contexte radical ces derniers mois. En particulier, l’économie allemande a renoué avec la croissance au premier trimestre et tire de plus en plus visiblement les bénéfices des initiatives en faveur de la défense et des infrastructures du nouveau gouvernement.

Malgré tout, la capacité des indices européens à continuer à surperformer les marchés mondiaux, américains notamment, semble aujourd’hui réduite. Ceci pour trois principales raisons.

1- L’avance prise par la BCE sur la Fed en matière d’assouplissement monétaire approche ses limites. Avec des taux directeurs à 2%, les marges d’action supplémentaire sont assurément réduites. Si nouvelles baisses des taux il y a dans les mois à venir, c’est sans doute aux Etats-Unis qu’il faut les attendre, plutôt qu’en zone euro. La politique monétaire de la BCE est, de ce fait, moins porteuse.

2- La chute du dollar a pour contrepartie mécanique une envolée de l’euro dont le niveau actuel, au-dessus de 1,17$ commence à peser sur la rentabilité des entreprises, dans un environnement de prix, par ailleurs, pressurisé par la montée de la concurrence chinoise et, peut-être, à partir du 9 juillet par une hausse additionnelle des droits de douane américains.

3- Enfin, après l’engouement des marchés pour la défense, est venu des interrogations. Avec 5% du PIB dédiés à la défense d’ici 2035, l’accord de l’OTAN exacerbe les questions relatives aux moyens d’y parvenir, à la rentabilité des entreprises du secteur et aux coûts budgétaires de cette orientation. Les investisseurs pourraient devenir plus exigeants sur les résultats de cette orientation avant de s’engager plus avant sur un secteur, dorénavant, moins attractif (voir notre précédent numéro).

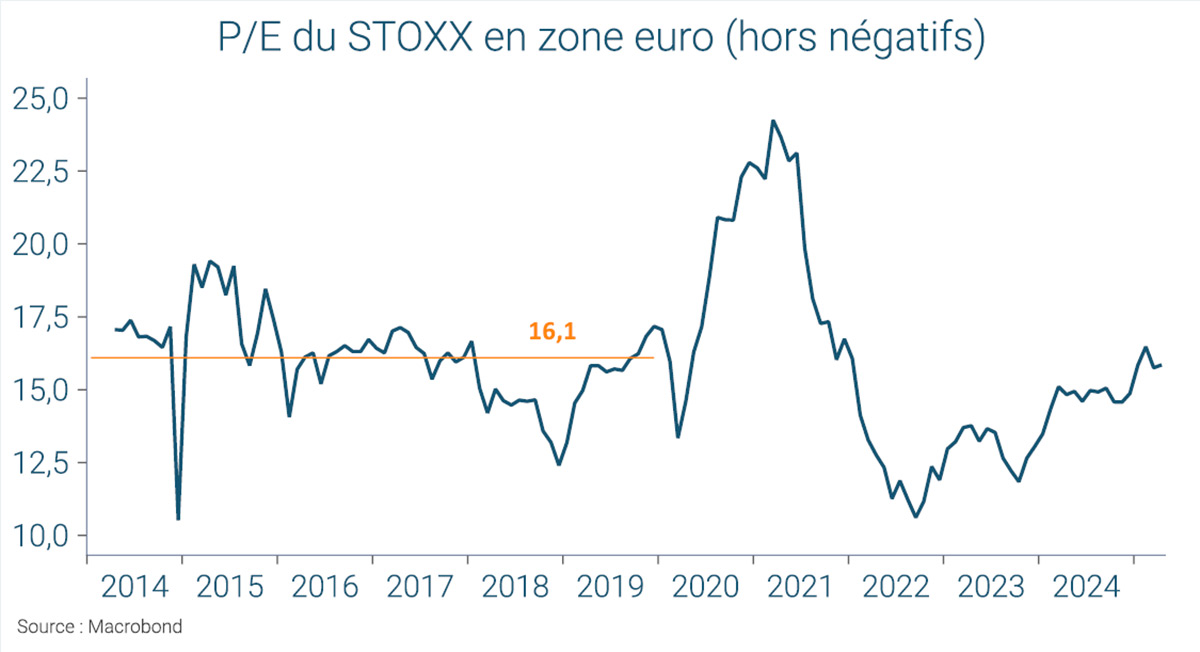

L’ensemble constitue un environnement moins porteur pour les bourses européennes, dont la valorisation s’est, par ailleurs, normalisée par rapport au passé avec un multiple moyen de retour vers sa moyenne d’avant-covid, aux environs de 16 fois les résultats.

De leur côté, les investisseurs américains ont renoué avec la confiance dans la capacité de D. Trump à parvenir à ses fins. Après un début de mandat calamiteux, ce dernier additionne les succès depuis l’opération militaire en Iran. Au-delà de ce qui semble une réussite, en l’occurrence la première depuis son accession au pouvoir, D. Trump est parvenu à ses fins avec les pays de l’Otan et pourrait, bientôt, savourer l’adoption de la réforme fiscale de grande ampleur, en cours de discussion au Sénat.

Par ailleurs, si J. Powell semble figé face aux pressions du président américain en faveur d’un assouplissement monétaire, la Fed est loin de rester inactive. Dans le contexte de ces dernières semaines de tensions grandissantes sur les taux de financement à long terme du Trésor américain, sa décision d’assouplir la règlementation bancaire est, au moins, aussi importante que ce qu’elle décidera pour ses taux directeurs.

En réduisant les exigences en capital imposées aux grandes banques, la Fed espère, en effet, accroître la demande d’obligations du Trésor de ces dernières, un moyen de soutenir le marché des Treasuries au moment où l’offre est très abondante et où, simultanément, les investisseurs étrangers plus distants.

L’ensemble redevient plus favorable aux indices américains relativement aux européens et justifie notre changement d’allocation tactique en leur faveur. Leur part dans notre allocation d’actifs revient ainsi dans la norme de notre allocation « modèle » (voir page 7), à hauteur de 40%, identique à celle des valeurs européennes.

Dans un contexte de baisse du dollar et de relatif apaisement des tensions commerciales, les actions émergentes regagnent également un peu d’attrait (voir à ce sujet notre numéro de juin).

Au total, le poids des actions dans notre allocation tactique ressort à 45%, seulement inférieur de 5 points à notre allocation au long cours.

Prudente préférence pour les obligations américaines

La visibilité à court terme sur les marchés des obligations souveraines est loin d’être rétablie. Aux Etats-Unis et en Europe, les taux à long terme évoluent toujours dans le canal de ces derniers mois et, malgré les risques évidents de tensions renouvelées à moyen-long terme, ils pourraient refluer dans un futur proche, en particulier si l’issue des négociations commerciales réduit les risques d’inflation.

Notre sentiment sur ce front évolue peu mais devient, transitoirement au moins, plus favorable aux Treasuries qu’au Bund. Contrairement à nos recommandations « modèles » qui dédient 70% aux obligations souveraines européennes, notre allocation tactique réduit cette part à 65% au bénéfice d’une plus grande exposition aux Treasuries, relevée à 25%.

Le marché du crédit aux entreprises reste solide en Europe comme aux Etats-Unis mais, là encore, le potentiel d’amélioration du marché américain semble plus important. Nous relevons à 50% sa part après avoir été sur la réserve ces derniers mois relativement aux marchés européens.

Plus exposée au risque, américain notamment, que ces derniers mois, notre stratégie d’investissement n’en reste pas moins réservée, comme l’illustre le maintien d’une part élevée d’actifs alternatifs dans notre allocation, à 15%.

Cette préférence est le reflet des inquiétudes encore nombreuses au sujet des développements à venir, que ce soit sur le front commercial, économique ou géopolitique mondial, dans un contexte de faiblesse persistante du cours du dollar (voir notre analyse page 16).

Il faudrait a minima, une stabilisation de ce dernier pour être tenté de s’engager plus avant sur le second semestre autour duquel planent encore de nombreux doutes, dont celui d’un essoufflement, au moins temporaire, de l’appétit des investisseurs pour le risque.

Allocation « tactique » : Actions ou obligations ?

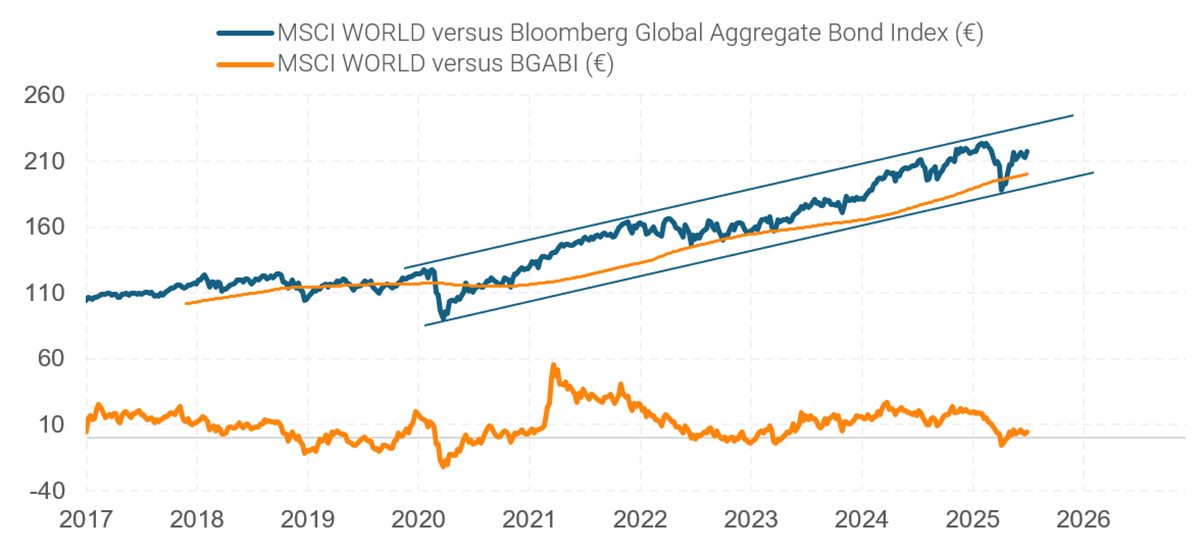

L’analyse technique de la force relative entre l’indice MSCI World (Developed Markets) et l’indice Bloomberg Global Aggregate Bond confirme que le cycle de surperformance des actions par rapport aux obligations, amorcé en mars 2020, reste pleinement d’actualité (graphique de gauche). Ce mouvement s’inscrit dans un contexte économique et financier encore favorable aux actions.

Plusieurs facteurs expliquent cette dynamique persistante. D’abord, la croissance économique reste résiliente dans plusieurs régions du monde, en particulier aux États-Unis, ce qui continue de soutenir les bénéfices des entreprises cotées. Ensuite, le reflux progressif de l’inflation dans les économies avancées ouvre la voie à de nouvelles baisses de taux directeurs de la part des grandes banques centrales.

Toutefois, certains risques méritent une attention particulière. En effet, la fin de la suspension tarifaire de 90 jours approche : à compter du 9 juillet, en l’absence d’accord, l’administration américaine pourrait mettre en place de nouvelles mesures douanières unilatérales à l’égard de ses principaux partenaires commerciaux, ce qui pourrait raviver la volatilité sur les marchés.

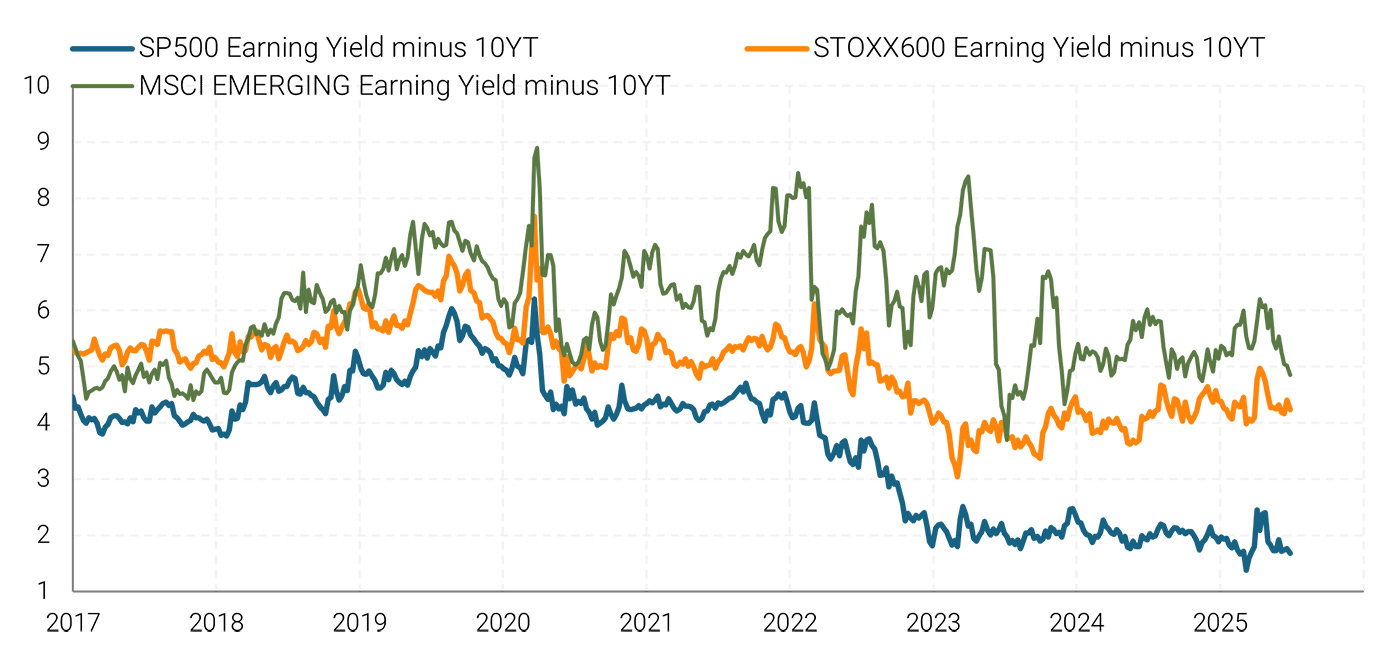

Par ailleurs, la hausse des valorisations des actions américaines – qui représentent environ 70 % de l’indice MSCI World – conjuguée à des taux d’intérêt à 10 ans toujours élevés, a quasiment gommé la prime de risque sur les actions (graphique de droite). Dans ce contexte, l’appétit des investisseurs pour les actifs risqués semble élevé, peut-être excessif, surtout si un ralentissement économique américain venait à se concrétiser.

Dans ce cadre, notre allocation modèle conserve encore une préférence mesurée pour les actions, à hauteur de 45 %, contre 35 % pour les obligations, en mettant l’accent sur la qualité dans les deux segments : grandes capitalisations rentables côté actions, et obligations souveraines ou investment grade côté taux.

Allocation « tactique » : Actions européennes, américaines ou émergentes ?

Les actions mondiales ont largement ignoré le pessimisme causé en avril par l’annonce de droits de douane généralisés par la Maison-Blanche, visant presque tous les grands partenaires commerciaux. À ce jour, l’indice MSCI Monde en dollars a effacé ses pertes depuis février et dépasse désormais de 3 % ses précédents sommets historiques. En revanche, exprimé en euro, l’indice reste en retrait de 8 %, principalement en raison de l’évolution des taux de change entre l’euro et le dollar.

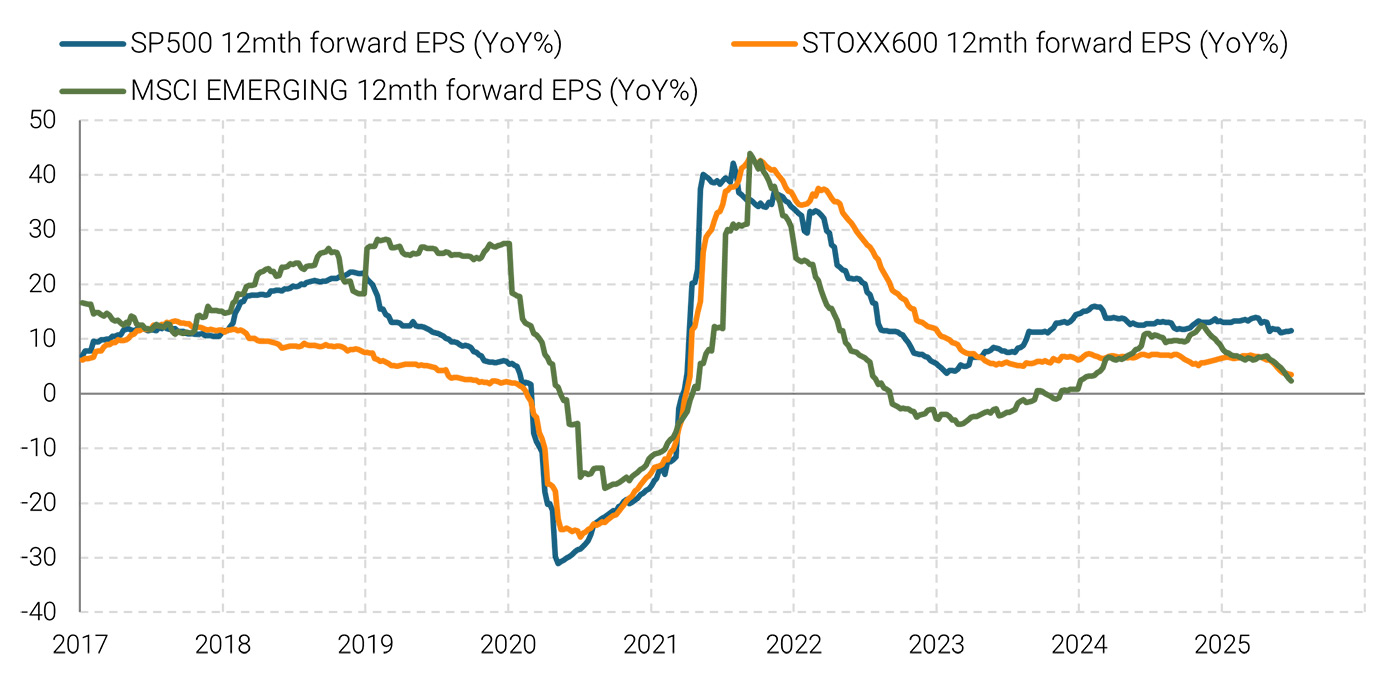

Du côté des prévisions de bénéfices par action (BPA) à 12 mois, la trajectoire reste orientée à la hausse, mais le rythme de progression ralentit nettement. En glissement annuel, la croissance des bénéfices attendus s’établit actuellement à +11,5 % aux États-Unis, +3,5 % en Europe et +2,3 % dans les marchés émergents, traduisant une dynamique nettement plus forte outre-Atlantique (graphique de gauche). Cependant, l’incertitude grandissante liée aux fluctuations des menaces tarifaires en provenance de Washington pourrait accentuer la volatilité des résultats à venir. Les entreprises, confrontées à une visibilité réduite, pourraient être amenées à réviser leurs stratégies de stocks et d’approvisionnement, ce qui pèsera potentiellement sur leurs marges et sur la régularité des bénéfices au cours des prochains mois.

La vigueur des bénéfices des entreprises américaines s’accompagne logiquement d’une valorisation plus élevée de l’indice S&P 500. Son ratio cours/bénéfices (P/E) anticipé atteint 21,8x, contre 14x pour le STOXX 600 européen et 12,9x pour le MSCI des marchés émergents. Pour un investisseur basé en Europe, cela signifie que les actions américaines offrent actuellement la prime de risque prospective la plus faible, à 1,7 %, contre 4,2 % pour les actions européennes et 4,9 % pour les émergentes.

Dans ce contexte, la pondération des actions américaines dans notre stratégie revient à un niveau en ligne avec notre allocation « modèle » (voir page 7), soit 40 %, au même niveau que celui des actions européennes.

Indices boursiers

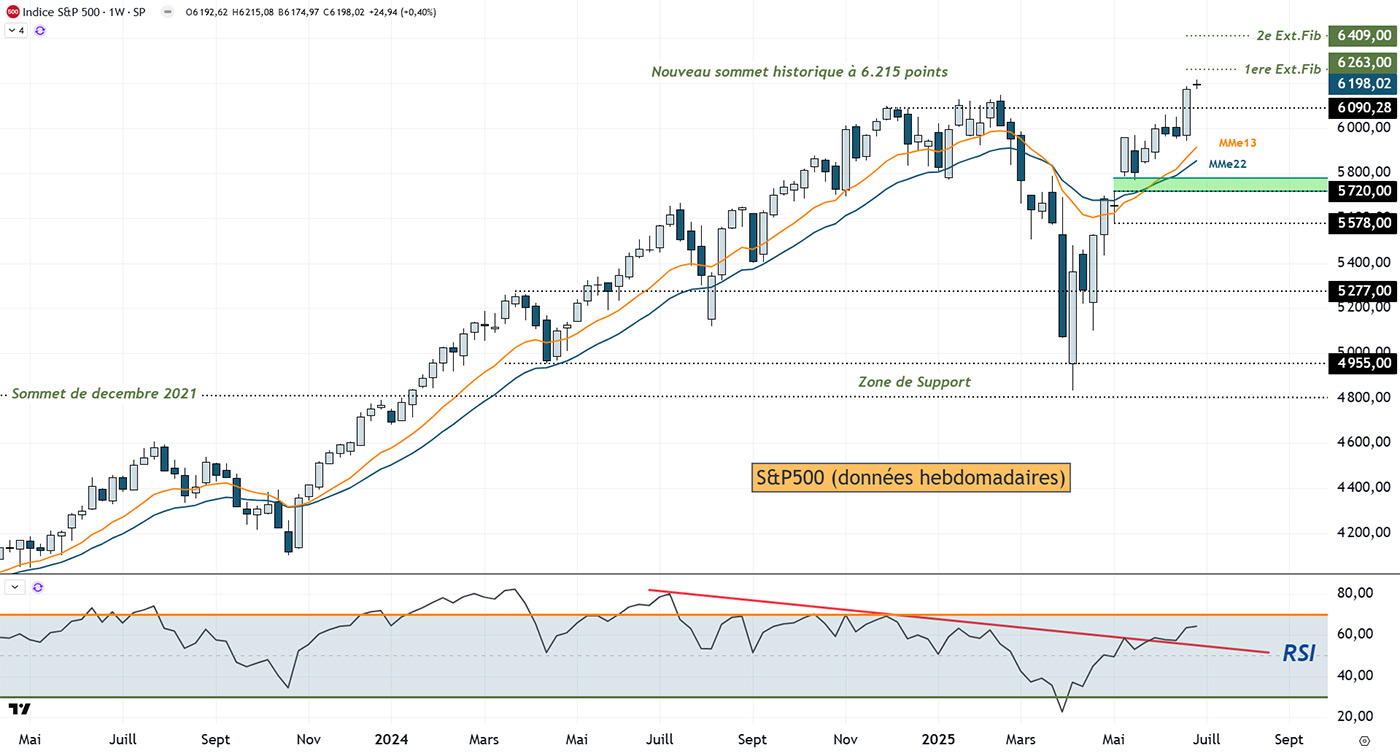

S&P500 : L’indice phare de Wall Street a effacé toutes ses pertes

Analyse technique :

Comme anticipé le mois dernier, le S&P500 s’est, non seulement, de nouveau hissé sur son précédent sommet historique du mois de février à 6147 points mais l’a même dépassé pour inscrire un nouveau record à 6215 points. Le momentum est fort à en juger par l’accroissement du spread des moyennes mobiles exponentielles 13 et 22 semaines et l'accélération de l’indicateur RSI au-dessus de sa ligne de tendance baissière. Nous visons désormais les extensions de Fibonacci à 6263 et 6409 points.

Invalidation sous 5578 points.Avis à 3 mois : positif / à moyen terme : neutre

ETF recommandé (devise €) : Lyxor S&P 500 UCITS (code : SP5)

Analyse fondamentale :

Les fondamentaux pourraient néanmoins limiter le potentiel de gain du S&P 500 d’ici la fin de l’année. En effet, le P/E forward de l’indice atteint 21,7x, un niveau proche de la borne haute de son enveloppe de volatilité estimée à 22,5x, ce qui réduit l’espace pour une réévaluation haussière.

Par ailleurs, la dynamique bénéficiaire s’essouffle : la croissance des résultats à 12 mois stagne autour de 11 % depuis plus d’un an. Enfin, les taux d’intérêt à 10 ans se maintiennent à des toujours niveaux élevés, ce qui continue de peser sur les multiples de valorisation.

STOXX600 : La reprise se fait attendre

Analyse technique :

L'indice boursier STOXX600 des plus grandes capitalisations européennes tente de repartir à la hausse après une petite phase de consolidation durant le mois de juin. Le chandelier japonais hebdomadaire en ligne pénétrante formé au contact de la moyenne mobile exponentielle à 22 semaines suggère ce scénario. Il faut maintenant que le RSI franchisse sa ligne de tendance baissière pour nous permettre d’anticiper le retour de l’indice dans sa zone de résistance précédente entre 555 et 565 points.

Invalidation sous 521 points.Avis à 3 mois : neutre / à moyen terme : neutre

Analyse fondamentale :

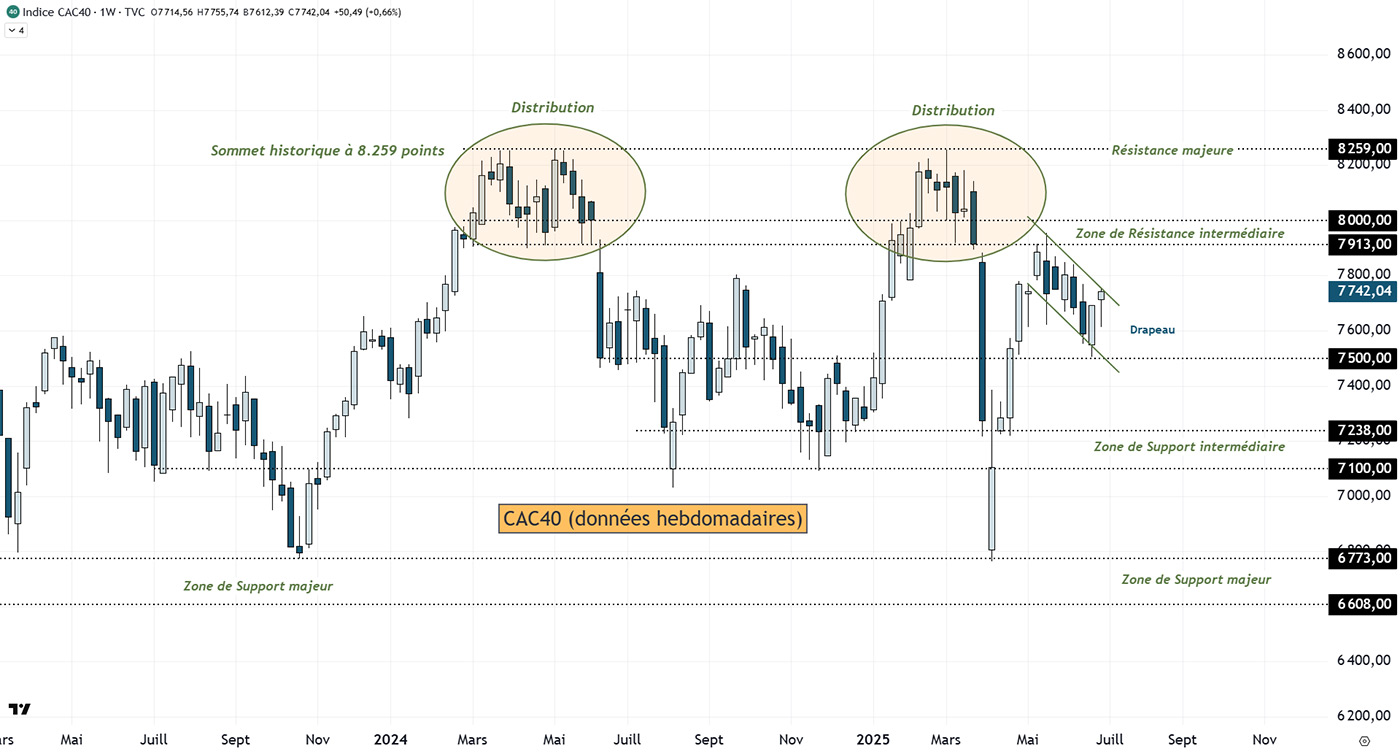

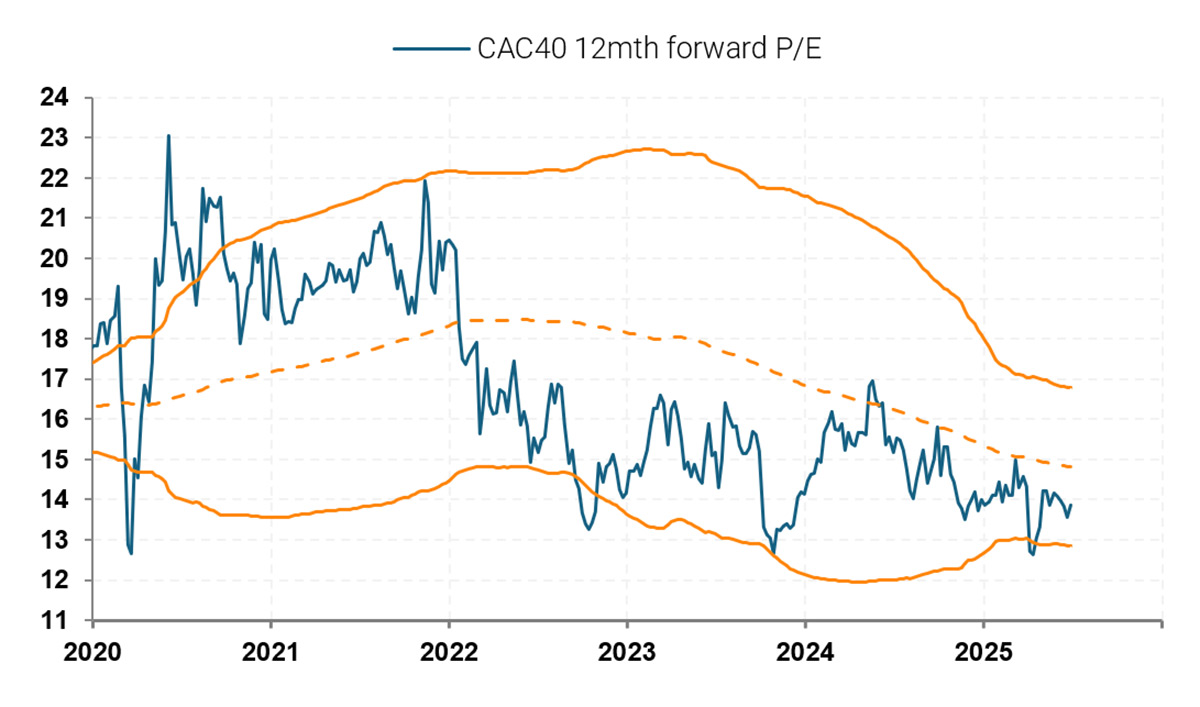

En juin dernier, l’indice Sentix de la confiance des investisseurs pour la zone euro est repassé en territoire positif à +0,2, contre –8,1 en mai, un sommet d’un an. L’indice des attentes bondit à +14,3, porté par l’espoir d’une reprise économique. En Allemagne, bien que l’indice reste négatif à –5,9, les perspectives s’améliorent nettement, soutenues par un nouveau gouvernement, un apaisement géopolitique et une accalmie commerciale. La reprise allemande amorce un effet d’entraînement sur l’ensemble de la zone euro. Ces signaux traduisent une confiance retrouvée des investisseurs dans une conjoncture européenne en voie de redressement, ce qui devrait continuer de soutenir la progression de l’indice STOXX600.CAC40 : Rebond du P/E, le CAC40 pourrait retrouver ses records historiques

Analyse technique :

Le CAC 40 n’arrive toujours pas à s’affranchir de la phase de consolidation dans laquelle il évolue depuis le 19 mai et à reprendre le chemin de la hausse. Les choses pourraient toutefois changer très prochainement si les cours parviennent à s’extraire du canal baissier actuel qui peut être associé à une figure de continuation haussière en forme de drapeau. Une clôture hebdomadaire au-dessus des 7800 points confirmerait cette hypothèse et ouvrirait la voie vers la prochaine résistance située dans la zone comprise entre 7913 et 8000 points.

Invalidation sous 7500 points.Avis à 3 mois : neutre / à moyen terme : neutre

Analyse fondamentale

Le scénario technique d'une sortie haussière de la figure en drapeau se trouve renforcé par la valorisation encore modeste des grandes capitalisations françaises. En avril, le ratio cours/bénéfices (P/E) prospectif du CAC 40 est tombé à 13x, soit la borne inférieure de son enveloppe de volatilité, niveau depuis lequel il a amorcé un rebond. Actuellement, ce ratio s’établit à 14x les bénéfices attendus à 12 mois, contre une moyenne de 15x sur cinq ans. Toutes choses égales par ailleurs, un retour du P/E à sa moyenne historique suggérerait un potentiel de hausse de l’ordre de 7 % pour l’indice. Cela permettrait au CAC 40 de retrouver ses sommets historiques autour de 8 259 points.

Taux d'intérêt

T-Notes à 10 ans : Dans l'indécision

Contexte macroéconomique

Ralentissement économique et bons résultats sur le front de l’inflation n’ont pas suffi à prendre le dessus sur les marchés de taux, en l’absence de visibilité sur l’issue des négociations commerciales et par crainte de tensions inflationnistes différées. L’adoption de la méga-réforme fiscale de D. Trump réduit, toutefois, le potentiel de repli significatif des taux à long terme du fait de ses effets positifs attendus sur la croissance 2026 et des questions que posent son financement à terme.

Analyse technique

Le rendement du T-Note continue d’évoluer latéralement depuis 18 mois, oscillant entre les bornes hautes et basses d’un trading range de moyen terme compris entre 3,65% et 4.80%. La tension enregistrée la semaine du 7 avril (annonce de l’annulation des droits de douane réciproques) a nettement baissé (30bps) et nous ne décelons pas pour le moment de signes particuliers de baisse sur les prix des bons du trésor américains. Dans ce contexte, la poursuite de l’oscillation des taux longs au sein du petit corridor technique compris entre 4.15% et 4.62% nous semble le scénario le plus probable pour les prochaines semaines.

Si la zone de support à 4.15% venait à se rompre, les flux acheteurs projetteraient, sans doute, les rendements vers la zone de support suivante à 3.90% A contrario, le franchissement durable de la résistance majeure à 4.80% déclencherait un choc obligataire qui aurait des répercussions sur l’ensemble des marchés. Ce n’est toutefois pas notre scénario central de court terme.

Avis à 3 mois : neutre / à moyen terme : neutreInvalidation sous 4,25%

Marché des changes

EUR/USD : Monnaie unique, scénario haussier toujours crédible

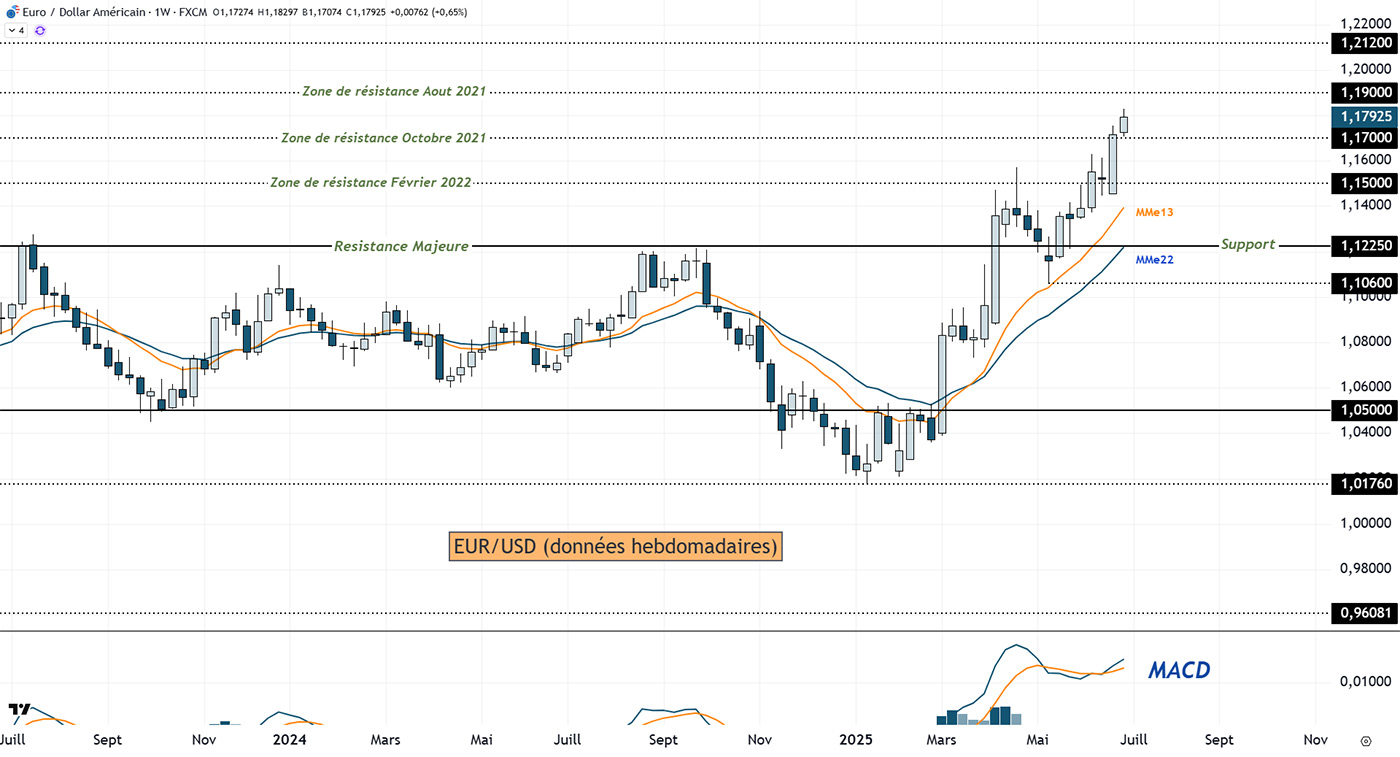

Analyse technique :

L’évolution de la devise européenne face au dollar est de nouveau dans une dynamique extrêmement vigoureuse. Après la consolidation du mois d’avril, les cours sont repartis à la hausse, ont franchi les résistances de février 2022, octobre 2021 et se dirigent désormais vers la résistance d'août 2021, à 1.19$ puis 1.21$ en extension. Les indicateurs techniques (moyennes mobiles exponentielles et MACD) sont très bien orientés et suggèrent qu’en cas de repli, la zone à 1.15$ sera considérée par les cambistes comme nouvelle zone de support.

Invalidation sous 1,10$Avis à 3 mois : positif/ à moyen terme : positif

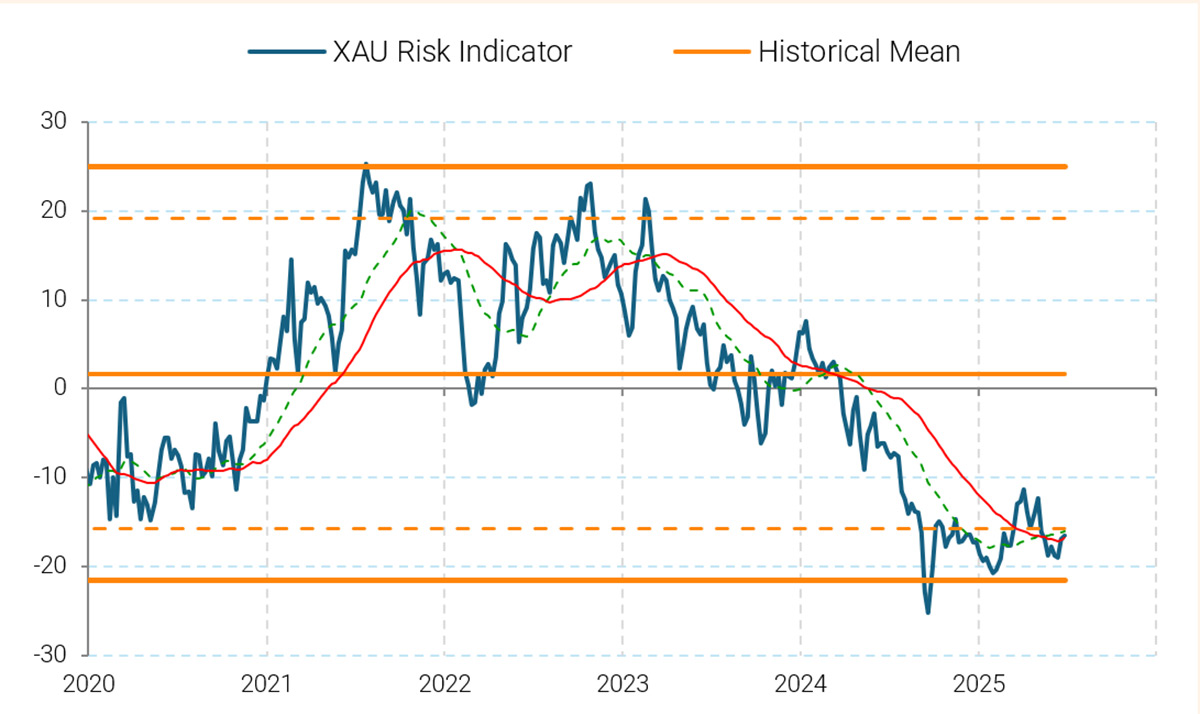

Analyse fondamentale :

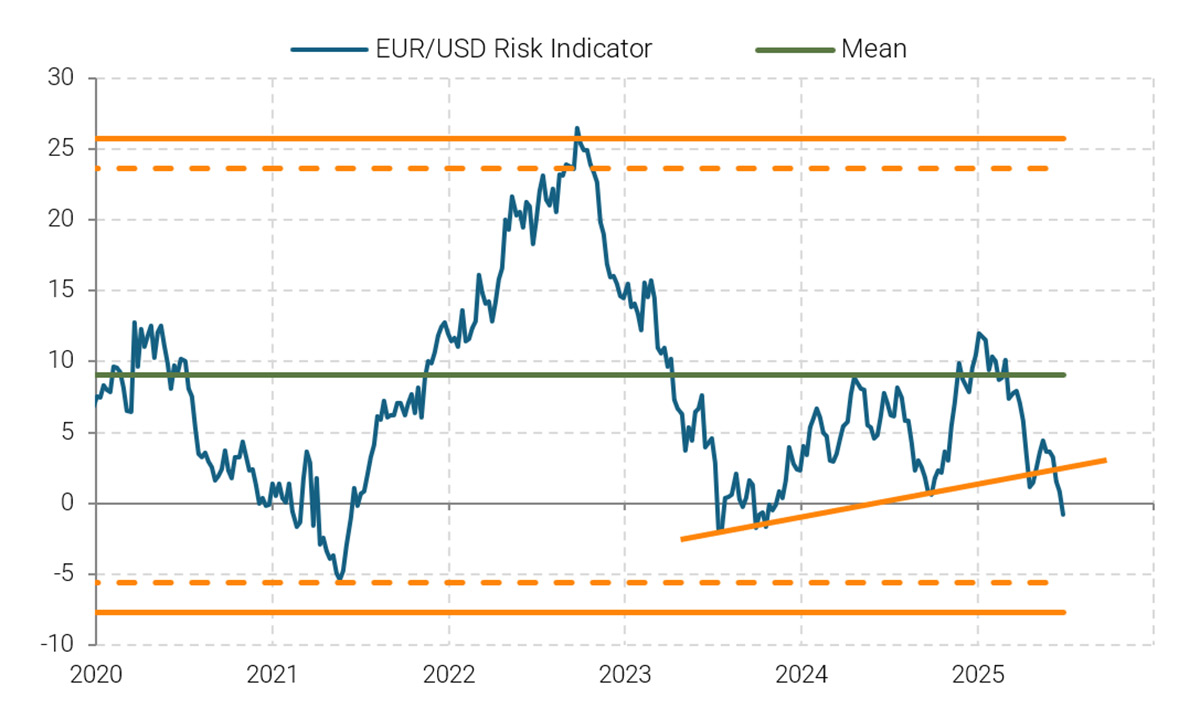

Entre juillet 2023 et février 2025, l’euro s’est inscrit dans une tendance baissière, accompagnée d’une montée de l’indicateur de risque, signe d’un retrait des investisseurs. À partir de mars, la dynamique s’est inversée : la monnaie unique s’est redressée, portée par une nette détente de cet indicateur. Cette évolution traduit un regain d’intérêt pour l’euro, dans un climat de défiance croissante envers le billet vert. Bien que l’indicateur de risque ait nettement reculé, il demeure au-dessus de la zone d’excès d’optimisme. Le potentiel de revalorisation de l’euro reste, donc, intact. Dans ce contexte, la devise européenne pourrait continuer son appréciation et viser un niveau avoisinant 1,22 dollar d’ici la fin de l’année 2025.

Matières premières

GOLD : Une consolidation ne peut être exclue

Analyse technique :

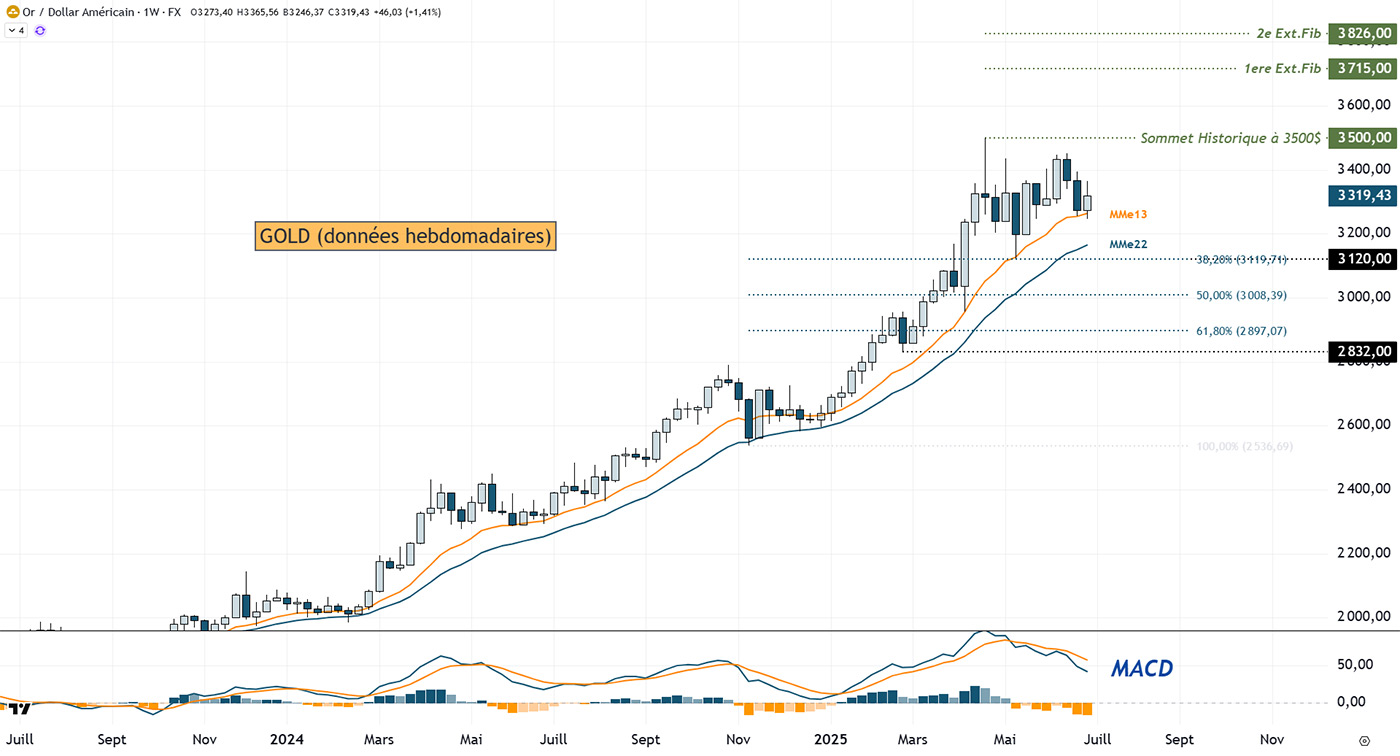

La tendance des cours de l’or est haussière mais le momentum a nettement ralenti depuis le 21 avril dernier. L’orientation baissière du MACD témoigne de la faiblesse de la pression acheteuse même si les cours continuent toujours d’évoluer au-dessus de leur moyenne mobile exponentielle à 13 semaines. Dans ce contexte, nous ne percevons pas beaucoup de potentiel haussier à court terme et continuons d’anticiper la poursuite de la consolidation actuelle entre 3500$ et 3000$ avant la reprise du rallye en direction des prochains objectifs situés à 3715/3826 dollars.

Invalidation sous 2832$Avis à 3 mois : neutre/ à moyen terme : positif

ETF recommandé (devise €) : Amundi Physical Gold ETC (code GLDA)

Analyse fondamentale :

Depuis 2023, l’or a bénéficié d’un regain marqué d’intérêt de la part des investisseurs, comme en témoigne la forte baisse de l’indicateur de risque. Ce mouvement s’est accompagné d’une flambée des cours du métal jaune, amplifiée par un déséquilibre entre l’offre et la demande. D’après les données du World Gold Council, l’offre mondiale s’est élevée à 1 206 tonnes au premier trimestre, alors que la demande atteignait 1 310 tonnes. Ce déficit a renforcé la pression haussière sur les prix. Cependant, la dynamique pourrait marquer une pause. En effet, notre indicateur de risque signale une zone d’excès, suggérant une consolidation à venir. Ainsi, sans remise en cause de la tendance de fond, l’or pourrait temporiser après cette phase d’euphorie.

BTC/USD

La tendance haussière est toujours de mise

Contexte macroéconomique

L’introduction en bourse de l’entreprise Circle, émetteur du stablecoin USDC conjuguée à l’adoption par le Sénat américain de la loi Genius, marque une étape décisive vers l’intégration des actifs numériques dans la finance traditionnelle.

Circle, avec son USDC adossé au dollar qui représente 30% du marché, s’impose comme un acteur clé des paiements numériques mondiaux. Cette évolution a des conséquences macroéconomiques non négligeables, puisque près de 80% des 256 milliards de dollars du marché des stablecoins sont investis dans des bons du Trésor américain, faisant des émetteurs comme Circle des acheteurs structurels de la dette souveraine américaine.

Sur le plan réglementaire, la loi Genius instaure un cadre fédéral visant à stabiliser l’écosystème des stablecoins, à protéger les consommateurs et à prévenir les risques systémiques, tout en positionnant les États-Unis comme leader mondial des normes sur les actifs numériques. Stratégiquement, l’administration Trump perçoit cette régulation comme un moyen de soutenir la demande en dette américaine, les réserves des stablecoins représentant déjà près de 3% du marché total.

L’introduction en bourse de Circle et la loi Genius témoignent ainsi d’une reconnaissance institutionnelle accrue des actifs numériques, renforçant la légitimité de l’ensemble du secteur crypto, y compris le bitcoin, considéré comme l’actif numérique de référence.

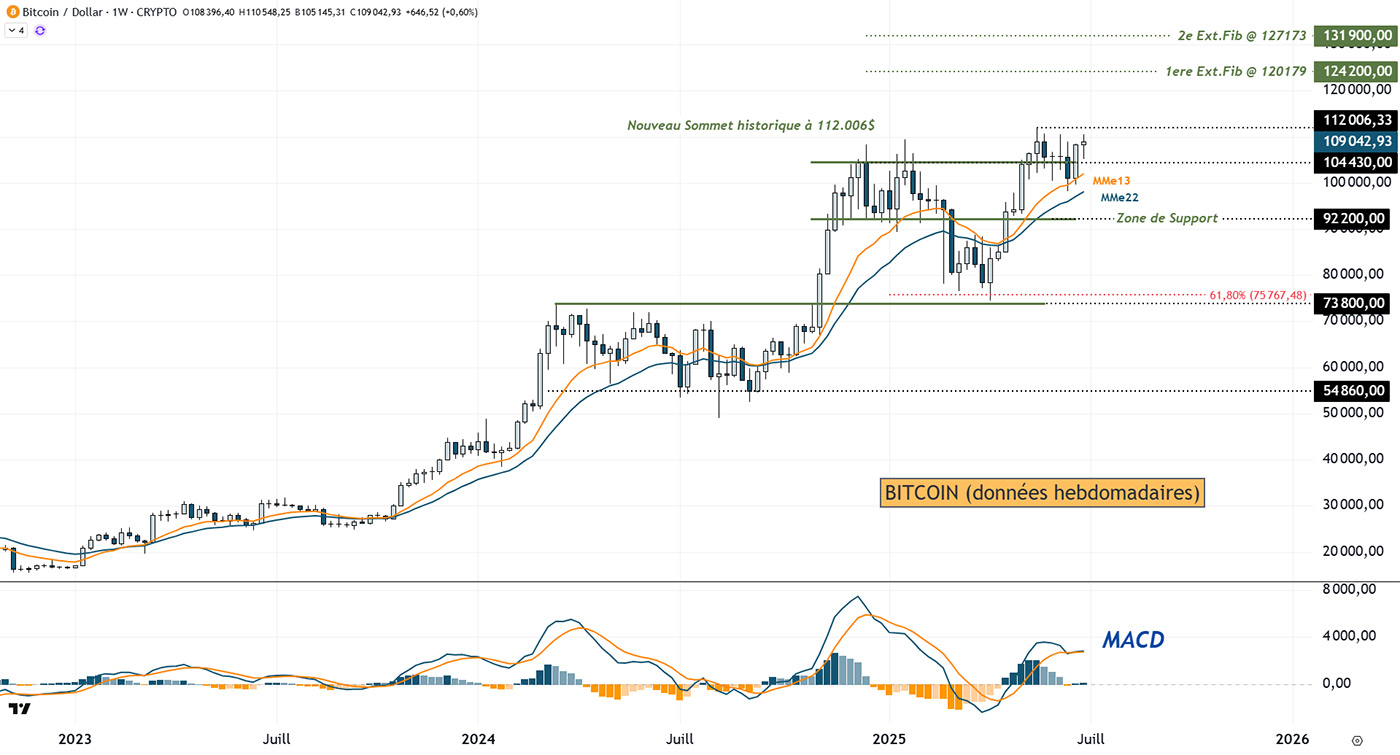

Analyse technique

Après avoir fortement rebondi sur le niveau de retracement de fibonacci à 61.8% de l’impulsion haussière précédente, les cours consolident depuis plus d’un mois au niveau de la précédente zone de résistance à 104 430 dollars. Nous anticipons le franchissement haussier du précédent record absolu à 112 006 dollars et la reprise du rallye en direction des extensions à 124 200 et 131 900 dollars.Invalidation sous 92 200 dollars.

Avis à 3 mois : positif / à moyen terme : positif

ETF recommandé (devise €) : ETC Group Physical Bitcoin (code : BTCE)

Annexe 1 : Track record des positions clôturées

Actualisation des performances des recommandations Kaleïs360 des 6 derniers mois – positions clôturées

| Num | Date | Recommandation à l'achat | ETF/panier | Ticker | Prix d'achat | Prix de vente | Variation à la cloture (%) |

|---|---|---|---|---|---|---|---|

| #1 | 29-août | Le secteur européen de la santé | Lyxor STOXX Europe 600 Healthcare | LHTC | 166,62 | 153,38 | -7,9 |

| #1 | S&P500 : la tendance haussière est fragilisée | iSharesCore S&P 500 (Acc) | SXR8 | 534,36 | 607,1 | 13,6 | |

| #2 | 03-oct | Les obligations d’entreprises US de qualité, "IG" | iShares iBoxx $ Investment Grade Corporate Bond | LQD (US $) | 112,13 | 108,8 | -3,0 |

| #2 | Treasury note 5 ans | - | 110,03 | 109 | -0,9 | ||

| #2 | Stoxx600 : Un frémissement haussier, à confirmer | Amundi Stoxx Europe 600 UCITS ETF Acc | MEUD | 240,7 | 230 | -4,4 | |

| #2 | BTC :La crypto monnaie consolide | ETC Group Physical Bitcoin | BTCE | 50,23 | 73,56 | 46,4 | |

| #3 | 05-nov | Le Bel20, l’indice « caché » qui surperforme l‘Eurostoxx50 | Amundi BEL 20 UCITS ETF Dist | BEL | 63,58 | 58,85 | -7,4 |

| #4 | 06-déc | CAC40 : Le plancher n’est pas loin | CAC | CAC | 75,16 | 71 | -5,5 |

| #4 | Le secteur français de la défense | PANIER DEFENSE | 271 | 389 | 43,5 |