Numéro 8 - Avril 2025

- Sentiment de marché de Kaleïs360

- Appétit pour le risque de Kaleïs360

- Track record des recommandations

- Le sujet du mois

- Thème 1 - Utilities européennes : un début de surperformance et une protection

- Thème 2 - Or : une demande record qui devrait bientôt profiter aux minières

- Indices boursiers

- Taux d'intérêt

- Taux de change

- Matières premières

- BTC/USD

- Annexe 1 : Track record des positions clôturées

Sentiment de marché de Kaleïs360

Aversion, toute

Les annonces de D. Trump du 2 avril bouleversent les perspectives et marchés internationaux

- L’augmentation de droits de douane très supérieurs aux attentes a retenti comme un raz de marée sur les marchés mondiaux.

- Au choc redouté sur la croissance et l’inflation mondiales, s’ajoutent les effets délétères de l’escalade des ripostes entre la Chine et les Etats-Unis tandis que la liste de menaces de nouvelles taxes visant de nouveaux produits ne cesse de s’étoffer.

- Malgré les craintes de récession, les craintes inflationnistes empêchent les taux de refluer. A l’accès de volatilité des actions s’ajoute celui des obligations et des marchés des changes, sur fond de défiance accrue à l’égard du billet vert.

Notre sentiment de marché, déjà réservé en mars, est particulièrement dégradé aujourd’hui. En baisse sur la plupart des actifs à l’exception de ceux sur lesquels nous étions déjà très négatifs le mois dernier (dollar, pétrole, en particulier), notre sentiment reste positif sur l’or.

Appétit pour le risque de Kaleïs360

Le schéma ci-dessous, illustre l’évolution de notre appétit pour le risque à l’égard des différentes classes d’actifs depuis notre dernière publication.

- Notre prudence nous incitait ces derniers mois à maintenir une position globalement équilibrée, surtout soutenue par notre confiance sur les actions européennes depuis le mois de novembre.

- Déjà abaissé le mois dernier, notre appétit pour le risque tombe en territoire très faible ce mois-ci dans un contexte d’extrêmes tensions depuis les annonces du 2 avril de D. Trump.

Track record des recommandations

Actualisation des performances des recommandations Kaleïs360 des 6 derniers mois (positions clôturées en annexe)

| Num | Date | Recommandation à l'achat | ETF/panier | Ticker | Prix d'achat | Prix 10/04/2025 | Variation (%) | Opinion au 10/04 |

|---|---|---|---|---|---|---|---|---|

| #1 | 29-août | Le secteur européen des télécoms | iShares STOXX Europe 600 Telecom | EXV2 | 21,32 | 23,67 | 11,0 | Maintien |

| #2 | 03-oct | Gold : Un excès haussier ? | Amundi Physical Gold ETC | GLDA | 95,58 | 109,1 | 14,1 | Maintien |

| #3 | 05-nov | L ’Allemagne , enfin, plus combative … | Amundi DAX UCITS ETF Dist | CG1 | 343,3 | 368,9 | 7,5 | Maintien |

| #4 | 06-déc | CAC40 : ne jetons pas le bébé avec l'eau du bain | PANIER CAC | - | 352 | 342 | -2,8 | Maintien |

| #4 | Le secteur français de la défense | PANIER DEFENSE | - | 271 | 341 | 25,8 | Maintien | |

| #5 | 10-janv | Les valeurs du DOW JONES à privilégier | PANIER DOW JONES | - | 253 | 224 | -11,5 | Maintien |

| #5 | Les valeurs européennes à privilégier | PANIER EUROSTOXX50 | - | 191 | 208 | 8,9 | Maintien | |

| #6 | 10-févr | Stoxx600 plutôt que S&P500 | ------ | - | - | - | Maintien | |

| #6 | Le secteur européen de la défense | STOXX Europe Total Market Aerospace & Defense | SXPARO | 1869 | 2013 | 7,7 | Maintien | |

| #6 | Les actions polonaises | iShares MSCI Poland UCITS ETF Acc | IBCJ | 21,43 | 21,16 | -1,3 | Maintien | |

| #7 | 10-mars | Le secteur US des biens de consommation courante | SPDR S&P US Consumer Staples Select UCITS | SXLP | 39,95 | 37,45 | -6,3 | Maintien |

Le sujet du mois

Raz de marée

Les annonces tarifaires de D. Trump le 2 avril ont créé les conditions d’un ajustement d’une rare violence sur les marchés financiers internationaux auquel bien peu d’actifs ont résisté. Nettement plus agressives qu’envisagé, les hausses de droits de douanes décidées portent leur taux moyen à quasiment 30%, même après la pause de 90 jours annoncée sur les tarifs « réciproques » le 9 avril, un record depuis plus d’un siècle.

L’administration américaine a instauré le 2 avril une taxe universelle de 10% sur toutes les importations, complétée de traitements différenciés selon les pays ou région, fonction de l’ampleur des déficits commerciaux américains à leur égard et d’une appréciation plus ou moins arbitraire de ce que le département du commerce considère comme des protections non-tarifaires. Le résultat s’est soldé par l’annonce de droits particulièrement élevés assortis d’une menace d’augmentation plus importante encore en cas de réplique de la part des pays visés.

De fait, la Chine, qui a riposté à l’annonce d’une nouvelle hausse de 34% des tarifs sur ses produits a été exclue de la pause de 90 jours et s’est vue sanctionnée par des remontées successives des droits de douane jusqu’à 128%.

L’Europe, n’a pas encore répondu aux annonces du 2 avril et a pu bénéficier de la pause de 90 jours au terme de laquelle elle pourrait néanmoins être soumise à une taxation de 20%, en plus des 25% annoncés précédemment sur l’automobile et d’autres hausses potentiellement à venir sur les produits pharmaceutiques.

Accueillie dans un premier temps avec soulagement, l’annonce d’une pause de 90 jours, est vite apparue comme une source d’incertitude prolongée, aux retombées économiques négatives dans un contexte de défiance croissante à l’égard de la politique américaine.

La guerre commerciale déclenchée le 2 avril est considérable d’implications à l’échelle internationale, avec en toile de fond une remise à plat des mécanismes de libre-échange qui ont prévalu ces quatre dernières décennies.

À brève échéance, l’envolée des tarifs douaniers menace d’avoir plusieurs effets cumulés:

1 - Un renchérissement immédiat des importations américaines, synonyme de choc pour les consommateurs américains que l’Université de Yale estime à 2,6% du pouvoir d’achat moyen, dont plus de 4% pour les plus démunis.

2 - Des pressions à la baisse des marges des entreprises exportatrices et importatrices, les premières pour tenter de conserver leurs parts de marché aux Etats-Unis, les secondes, pour limiter le choc de demande domestique.

3 - Un risque de récession imminente aux Etats-Unis et dans les pays touchés par des droits de douanes prohibitifs, Chine en première ligne.

4 - Une forte probabilité de récession en Europe, où le choc international induit par les décisions américaines retentira sur ses débouchés mondiaux.

5 - Une incertitude accrue sur les perspectives d’inflation au sujet desquelles les conséquences de l’augmentation des droits de douanes, aux Etats-Unis notamment, s’entremêlent avec les effets déflationnistes que pourraient avoir, in fine, les compressions de marges des entreprises et une récession.

L'ensemble crée un environnement d’extrême incertitude auquel les marchés ont réagi de manière d’autant plus brutale que l’inflation promise par les droits de douane va à l’encontre des espoirs de baisses des taux directeurs américains, ainsi que souligné par le président de la Fed, J. Powell vendredi 4 avril.

Les valeurs américaines, déjà à la peine avant ces annonces, ont amplifié leurs reculs, dans un contexte de valorisation élevée qui supporte mal les déceptions.

Les annonces du 2 avril ont entrainé une correction quasi-mondiale des bourses à l’égard desquels certains indices asiatiques ont été particulièrement exposés, Hong-Kong et Japon particulièrement.

Dans un tel contexte, la surperformance récente des valeurs européennes n’a pas été d’un grand secours. Les secteurs ont tous, sans exception, subi le contre coup de ces annonces, les corrections emportant, à de rares exceptions près les gains des six derniers mois ou de l’année écoulée.

Jusqu’où risque d’aller ce mouvement est impossible à dire.

Si nombre des soutiens à D. Trump ont exprimé leur profond désaccord avec ses choix, parmi lesquels E. Musk et Bill Ackman, D. Trump se montre toujours convaincu par sa stratégie, malgré la pause imposée par le stress sur les marchés financiers de ses annonces du 2 avril.

Les négociations et de possibles mesures de rétorsion encore à venir promettent, à l’inverse, de prolonger l’incertitude. Par ailleurs, les premiers effets des tarifs prohibitifs infligés à la Chine ont tout lieu de se concrétiser par une détérioration des perspectives économiques, sur fond tensions sur les prix et de désordres d’ampleur des flux d’échanges internationaux. L’ensemble n’est guère favorable à un regain d’appétit pour le risque.

Sur les marchés obligataires, les perspectives de baisses des taux sont, par ailleurs, des plus fragiles. Si le rendement du T-Notes à 10 ans a fini par succomber au stress des marchés en fin de semaine dernière, les taux sont remontés de plus belle à partir du 7 avril pour retrouver des niveaux supérieurs à ceux qui précédaient les annonces du 2 avril. De fait, les adjudications du Trésor américain ne se déroulent dans le meilleur environnement, la demande est faible et les suspicions sur un possible désengagement des investisseurs étrangers, asiatiques notamment, ne sont pas de nature à apaiser les marchés, en dépit des perspectives de plus en plus négatives d’activité.

Sauf seuil de douleur systémique, la Fed, de son côté, ne devrait pas réagir aux tumultes des marchés avant d’avoir un diagnostic plus établi sur les tendances de l’inflation à venir, tandis que tout recul de D. Trump qui éliminerait le stress économique en présence, aurait vraisemblablement pour effet de faire remonter les taux futurs sans délai.

Dans un tel contexte, les investisseurs peinent à trouver une branche à laquelle se raccrocher.

En Europe, l’environnement n’est guère épargné. L’anticipation du choc de croissance et ses effets dépressifs sur les marges des entreprises fait là, aussi, redouter une récession.

Dans un tel contexte, le regain de confiance à l’égard des plans de relance en faveur de la défense et des infrastructures s’est évaporé. Seule consolation, la BCE devrait avoir plus de latitude que la Fed pour abaisser ses taux directeurs face à l’écrasement des anticipations d’inflation et à la remontée rapide du taux de change de l’euro-dollar. Deux à trois baisses de ses taux redeviennent envisageables d’ici l’été.

Malgré tout, les ruptures de tendances observées sur les bourses régionales, laissent peu d’espoir d’un rebond possible à ce stade.

Les risques assortis à la situation en présence sont élevés, tant sur le front économique que diplomatique. Notre biais, déjà, défensif, exception faite du secteur de la défense (voir infra), est donc renforcé, quand bien même dans un tel environnement, même une stratégie défensive ne protège qu’en termes relatifs.

Nous ajoutons ce mois-ci aux Télécoms sur lesquelles nous avons conservé notre position ouverte depuis le mois de septembre (voir notre track-record page 5) les utilities, pour leur caractère protecteur, relativement protégé des tensions internationales et, qui plus est, bien positionnées pour profiter des politiques en faveur de la défense et des infrastructures européennes.

Le secteur de l’assurance que nous avions, également, privilégié depuis le mois de septembre a très largement surperformé le Stoxx 600 mais semble, dorénavant, moins attractif dans le contexte en présence de montée des risques aux Etats-Unis. Nous fermons notre position.

Enfin, notre intérêt pour l’or reste intact. Nous privilégions toutefois les minières du secteur sur lesquelles le potentiel de hausse pourrait être plus important que sur le métal, très survalorisé par rapport aux autres matières premières que les perspectives de récession entravent.

Exception à ce biais défensif, le secteur de la défense à l’égard duquel notre stratégie a été très agressive depuis le mois de novembre, semble pouvoir se remettre du choc en présence, à la faveur d’une évolution plus soutenable. Nous conservons donc notre position d’achat sur des niveaux de prix revenus vers ceux d’avant l’élection de F. Merz en Allemagne le 23 février, plus raisonnables que ceux enregistrés avant le 2 avril.

Thème 1 - Utilities européennes : un début de surperformance et une protection

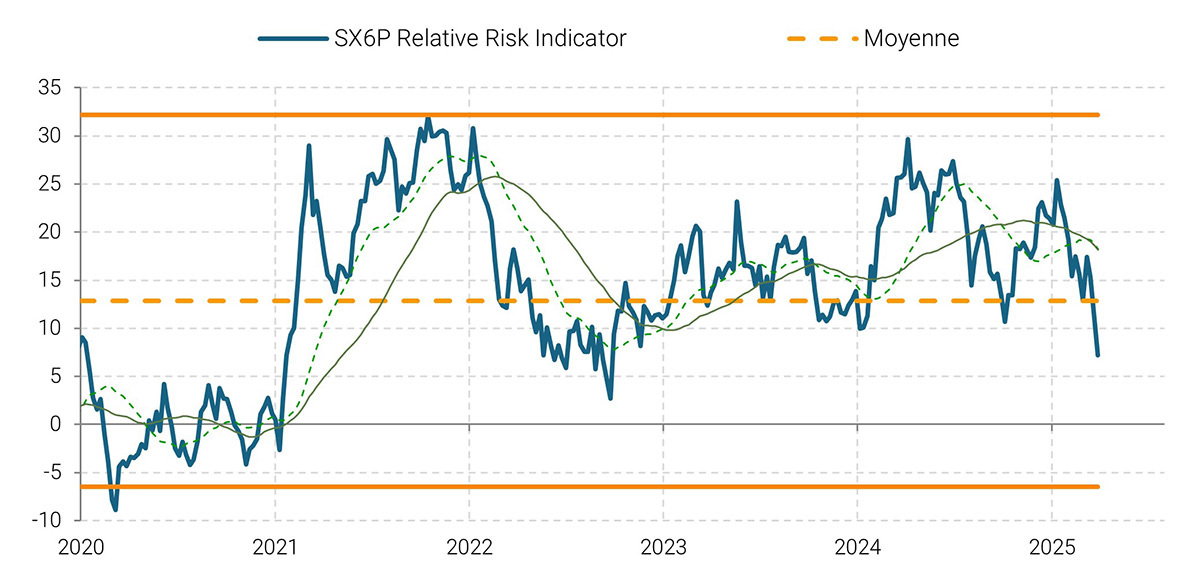

Depuis la période post-COVID, le secteur européen des utilities (SX6P) a connu une nette sous-performance par rapport à l'indice STOXX600, avec une progression de 37% seulement, contre 85% pour le STOXX600 (graphique de gauche). Cette différence s’explique principalement par des facteurs macroéconomiques et sectoriels bien identifiés.

Tout d’abord, l’amélioration des perspectives économiques a incité les investisseurs à délaisser les valeurs défensives, comme les utilities, au profit de secteurs cycliques, plus attractifs dans un contexte de croissance. Ensuite, après une période de flambée des prix de l’énergie, leur stabilisation, voire leur baisse, a entrainé une réduction des marges bénéficiaires des entreprises du secteur, ce qui a pesé sur leur performance boursière.

Cette phase de sous-performance pourrait, toutefois, toucher son terme. Les entreprises du secteur sont moins exposées aux aléas des tensions commerciales internationales et offrent, de ce fait, une stabilité recherchée en période d’incertitude économique. De plus, notre indicateur de prime de risque relative indique une amélioration du rapport risque/rendement du secteur, synonyme d’un retour de l’intérêt des investisseurs vers ces valeurs (graphique de droite).

Par ailleurs, le plan d’investissement de 500 milliards d’euros récemment adopté en Allemagne va directement bénéficier aux utilities. Une part importante de ces fonds est dédiée à la modernisation des infrastructures énergétiques et à la transition vers une énergie plus propre. Ces investissements renforceront les opportunités pour les entreprises spécialisées dans les énergies renouvelables, les réseaux intelligents et les technologies bas carbone, ce qui devrait créer les conditions d’un nouvel élan du secteur et d’une plus forte attractivité.

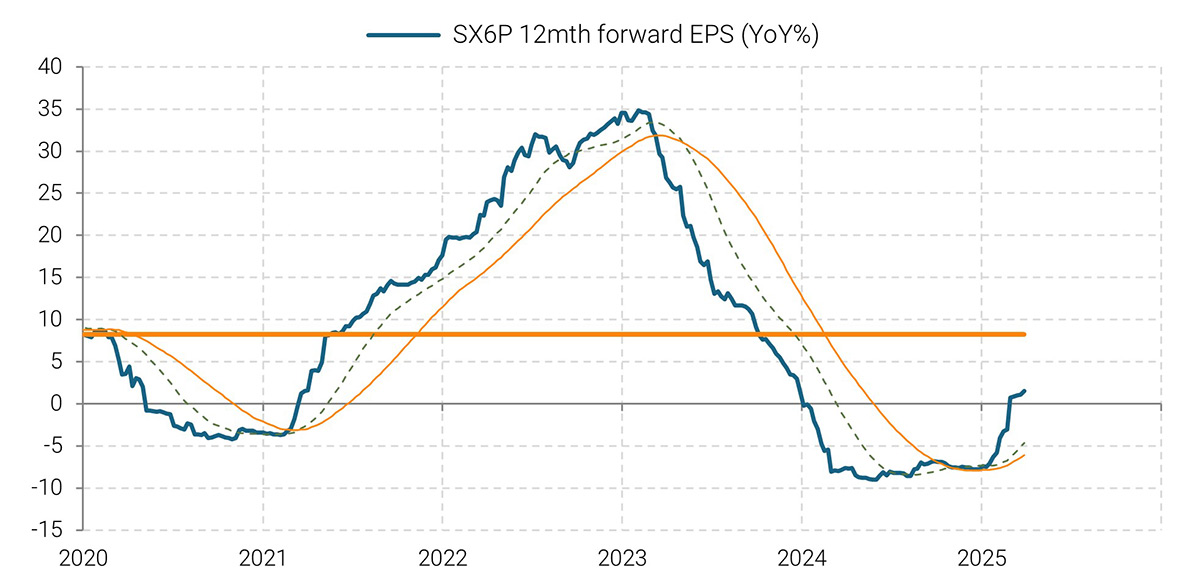

Le secteur européen des utilities semble amorcer une nouvelle phase de surperformance, soutenue par une reprise progressive de la croissance des résultats des entreprises qui le composent. Après une période de forte correction, le consensus sur les prévisions de bénéfices sur 12 mois montre des signes de redressement (voir graphique de gauche), après avoir chuté brutalement entre 2022 et de 2023 (de +40 % à -12 % en rythme annuel).

Depuis le début de cette année, les estimations de bénéfices repartent légèrement à la hausse et atteignent désormais +1%. Ce rebond, bien que modeste, est significatif : 70% des sociétés du secteur affichent aujourd’hui des perspectives bénéficiaires en progression, ce qui suggère que la dynamique de reprise est en train de s’ancrer. L’objectif raisonnable serait un retour vers la moyenne historique de croissance des bénéfices, estimée à +8,5 %, ce qui renforcerait la position du secteur comme pilier défensif et stable au sein des portefeuilles.

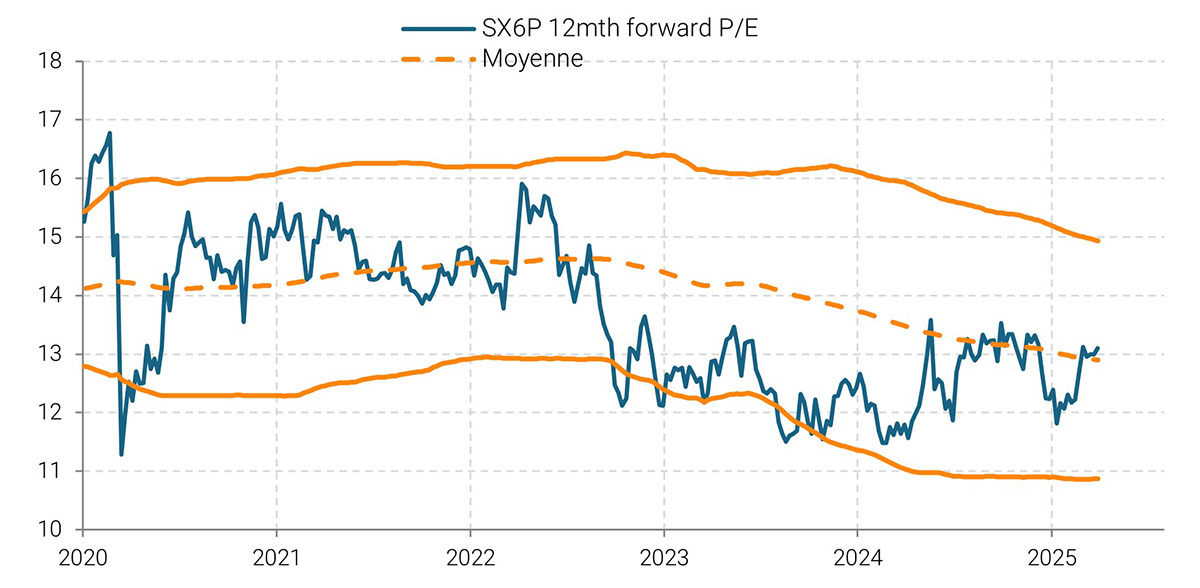

Sur le plan boursier, la valorisation reste contenue. Le ratio cours/bénéfice prospectif (P/E) s’établit actuellement à 13x, en ligne avec la moyenne mobile de long terme (voir graphique de droite). Cette stabilité est de bon augure dans un contexte de reprise, car elle laisse entrevoir un potentiel de revalorisation. Les perspectives de croissance des résultats, associées à l’intérêt constant des investisseurs pour ce secteur jugé résilient, pourraient permettre une remontée progressive du P/E vers sa borne supérieure, située autour de 15x.

Porté par un climat de marché favorable et un positionnement défensif apprécié, le secteur des utilities pourrait donc connaître dans les prochains mois une revalorisation à la fois progressive et durable. Pour mettre en œuvre cette conviction, nous conseillons l’achat du tracker Amundi STOXX Europe 600 Utilities (UTI) sur repli à 69€.

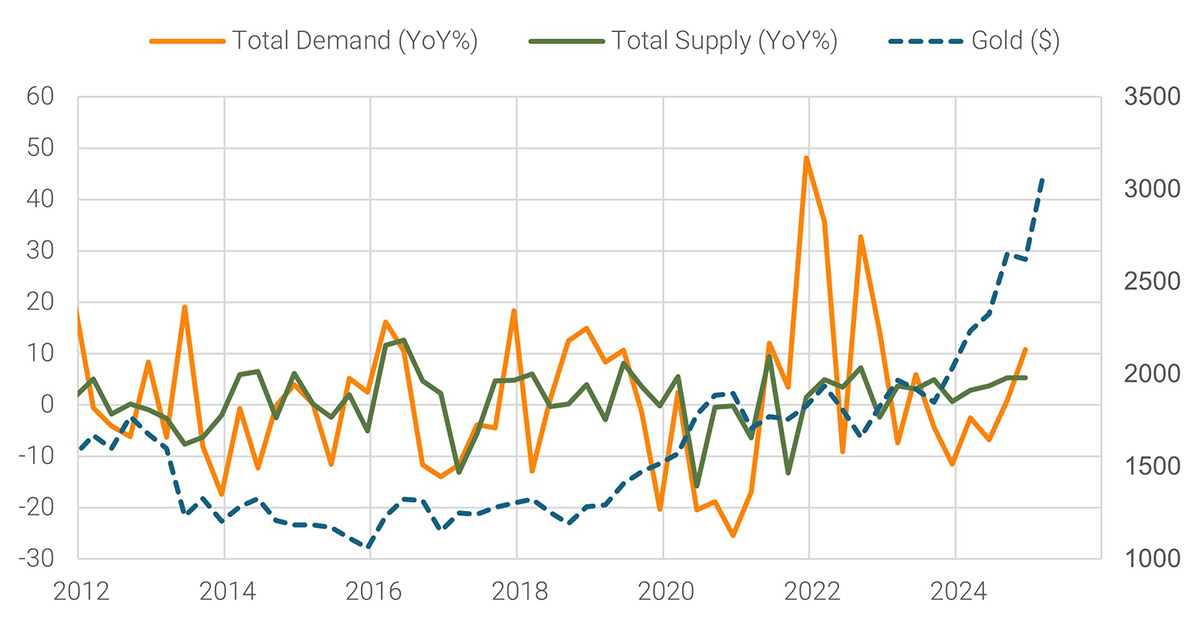

Thème 2 - Or : une demande record qui devrait bientôt profiter aux minières

Depuis le début de l’année 2024, le cours de l’or a enregistré une progression impressionnante, avec un bond de près de 47% en dollars. Cette envolée résulte d’un déséquilibre croissant entre l’offre et la demande. D’après les données récentes du World Gold Council, l’offre mondiale d’or n’a progressé que de 4,7% sur cette période, tandis que la demande a grimpé de 14,4%, portée notamment par l’appétit soutenu des banques centrales, dont les achats ont augmenté de 45% (voir graphique de gauche). Ce déséquilibre a logiquement propulsé l’once à un nouveau sommet historique, atteignant 3 167 dollars la semaine dernière.

Dans un environnement marqué par des incertitudes économiques, des tensions géopolitiques et une recherche accrue de valeurs refuges, la tendance haussière sur l’or devrait se prolonger à moyen et long terme. Néanmoins, à court terme, le marché a connu un accès de volatilité. Vendredi dernier, des prises de bénéfices ont été observées, amplifiées par des appels de marge massifs subis par les Hedge Funds — les plus importants depuis la crise du Covid. Ces investisseurs, contraints de dégager rapidement des liquidités, ont liquidé une partie de leurs positions, y compris sur l’or, malgré son caractère de valeur refuge. Ce comportement, typique en période de stress systémique, reflète l’usage de l’or comme réserve de liquidité dans les portefeuilles.

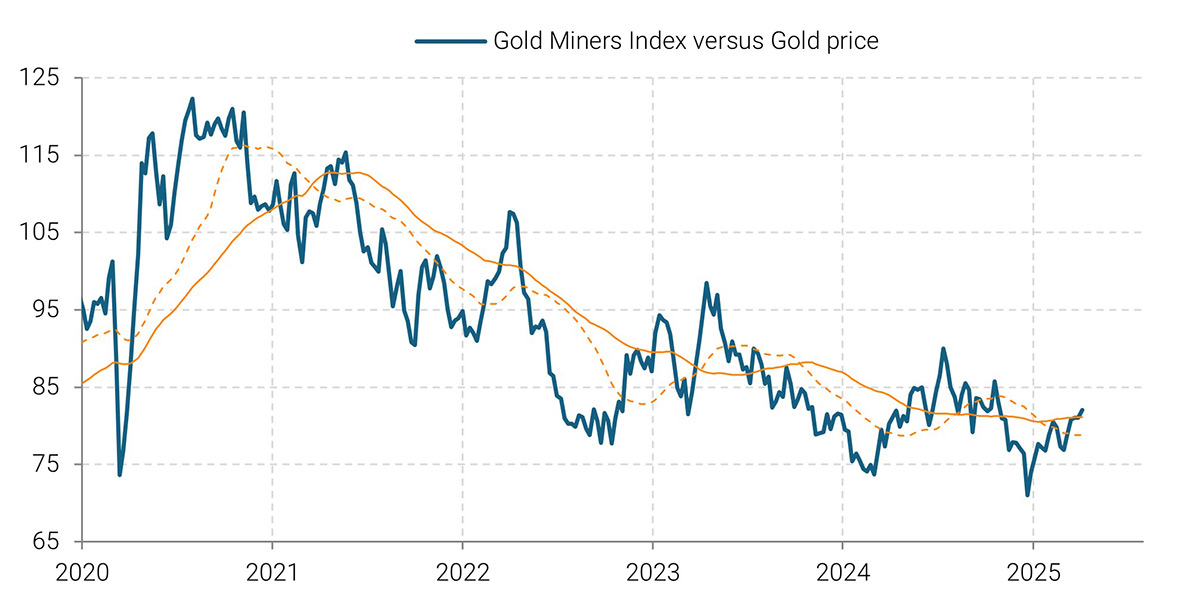

Paradoxalement, alors que l’once atteint des records, les actions de sociétés minières spécialisées dans l’extraction d’or restent en retrait depuis 2021, comme en témoigne leur sous-performance relative (voir graphique de droite). Plusieurs facteurs l’expliquent : une image sectorielle dégradée (pollution, manque d’innovation), des levées de fonds dilutives, et une hausse marquée des coûts d’exploitation (énergie, salaires), pèsent, en effet, sur les marges. Cependant, certains signaux laissent entrevoir une amélioration prochaine des perspectives boursières pour cette classe d’actifs.

Les premiers éléments concluants relèvent de l’analyse technique. On observe actuellement une configuration en biseau descendant sur le ratio de force relative du secteur minier (voir graphique de droite, page précédente). Ce type de figure chartiste suggère un affaiblissement progressif de la dynamique baissière, souvent annonciateur d’un retournement de tendance. Ce signal graphique est renforcé par le redressement progressif de plusieurs indicateurs techniques, laissant entrevoir la fin possible du cycle de sous-performance.

Du côté fondamental, les perspectives des sociétés minières s’améliorent nettement. Après une période marquée par une forte inflation des coûts entre 2022 et 2023, les dépenses de production semblent désormais se stabiliser. Cette accalmie pourrait favoriser une reprise des marges bénéficiaires, particulièrement si le prix de l’or reste sur des niveaux élevés. En parallèle, les grandes entreprises du secteur ont entrepris des efforts importants pour optimiser leurs opérations. Elles ferment les sites les moins rentables et misent de plus en plus sur la technologie, notamment l’automatisation et l’intelligence artificielle, pour améliorer leur productivité.

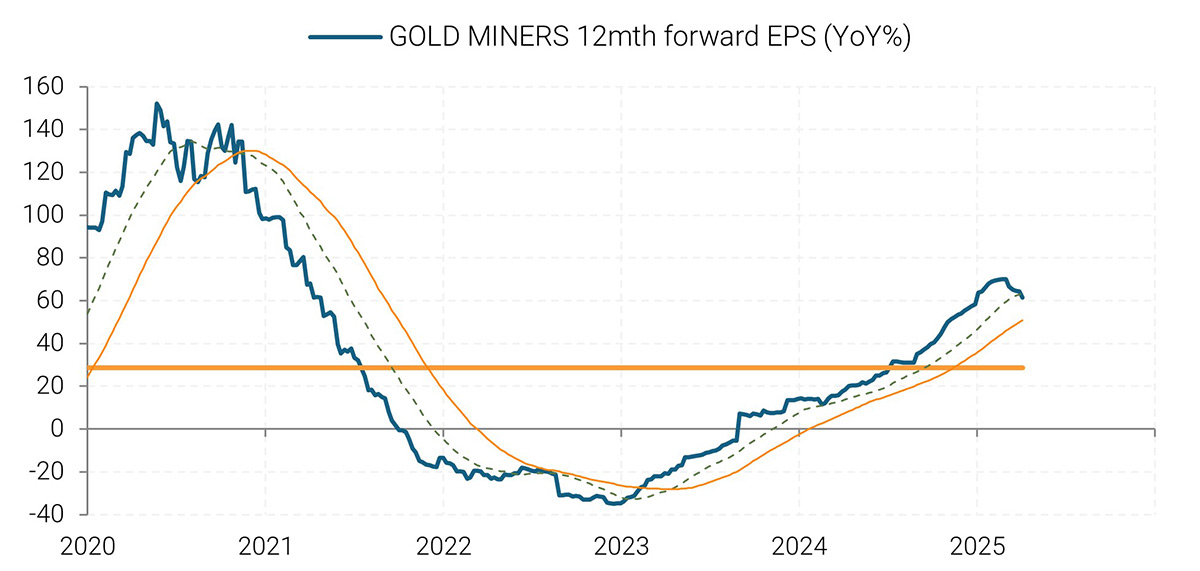

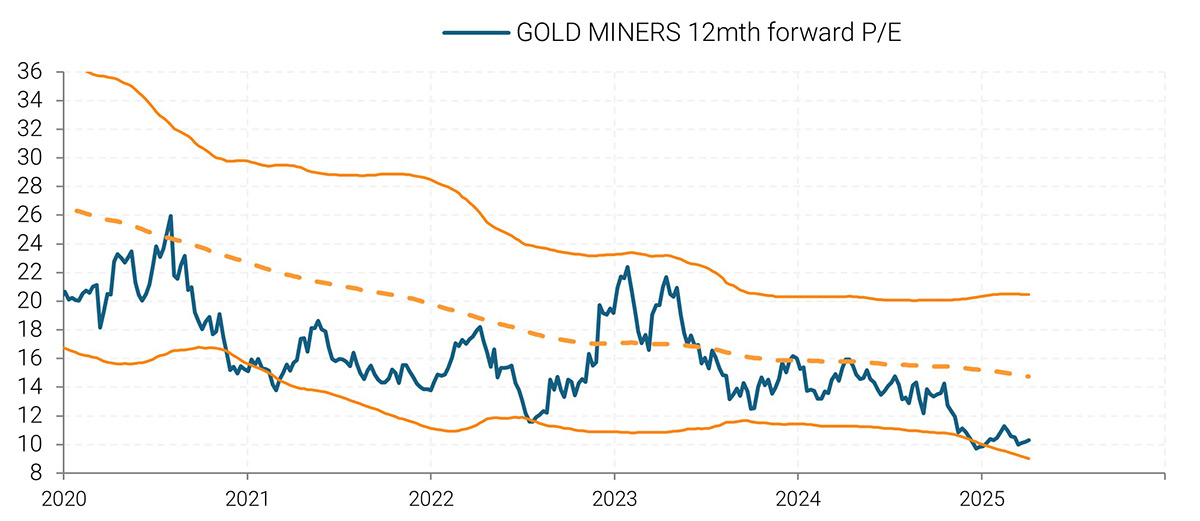

Sur le plan financier, les signaux sont également porteurs. Les prévisions de résultats pour les 12 prochains mois affichent une forte hausse, avec un taux de croissance estimé à +60 % en glissement annuel, bien au-dessus de la moyenne historique du secteur (voir graphique de gauche). Enfin, la valorisation boursière reste attractive. Le ratio cours/bénéfices (P/E) du secteur est actuellement à 10x, un niveau historiquement bas (graphique de droite). En comparaison, la moyenne mobile à long terme de ce ratio s’établit autour de 14,5. Ce niveau de valorisation se situe à la limite inférieure de la fourchette de volatilité habituelle. Dans ce contexte, une revalorisation progressive du secteur minier paraît tout à fait envisageable.

Pour mettre en œuvre cette conviction, nous conseillons l’achat du tracker Amundi NYSE Arca Gold (GLDM) sur repli à 25,7€.

Indices boursiers

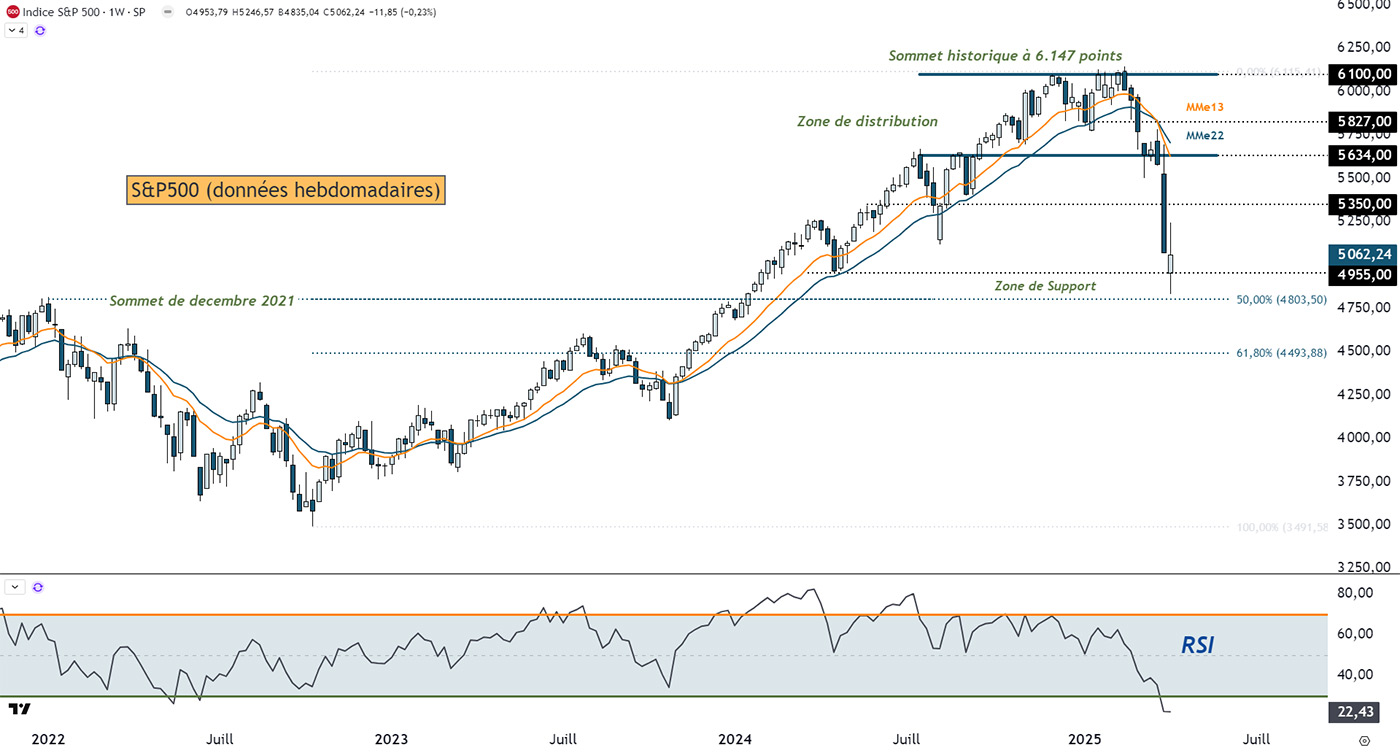

S&P500 : Le retournement de tendance est confirmé

Contexte macroéconomique : récession en ligne de mire

Le choc provoqué par la politique tarifaire de D. Trump est extrême pour les consommateurs comme pour les entreprises américaines qui se verront contraintes de rogner leurs marges pour limiter la chute de la demande. La probabilité d’une récession a considérablement augmenté depuis le 2 avril sans que la Fed n’ait, à ce stade, les moyens d’en prévenir les effets négatifs par des baisses de taux compte-tenu de la hausse des perspectives d’inflation générée par celle des tarifs.

Analyse technique : la tendance haussière du S&P500 n’est plus

Débutée en octobre 2022, elle aura duré trente mois et permis à l’indice américain de s’apprécier de 76%. La rupture décisive de la zone de support à 5634 points ne laisse plus aucun doute sur la prise de contrôle des échanges par les vendeurs. La baisse enregistrée depuis le 17 mars (-10%) a causé un préjudice technique considérable et place désormais le S&P500 à 17% de son précédent sommet absolu à 6147 points. Pour retourner sur ce niveau, l’indice aurait besoin de s’apprécier de plus de 21%, ce qui parait totalement hors de portée, aujourd’hui.

Les cours tentent de se stabiliser sur une zone de support importante de moyen terme située entre 4955 et 4803 points. C’est à la fois l’ancien sommet de décembre 2021, qui devient une zone de soutien théorique, et le niveau de retracement de Fibonacci de 50% de toute la hausse depuis octobre 2022. Suite à une chute extrêmement rapide, les cours sont très éloignés de leurs moyennes mobiles exponentielles à 13 et 22 semaines et l’indicateur technique RSI est entré en zone de survente.

L’indice, étant désormais survendu, une consolidation pendant les prochaines semaines, voire un petit rebond technique temporaire en direction des 5350 points, ne peuvent être exclus. Néanmoins, sauf la construction d’une figure de retournement haussier ou à l’apparition d’une divergence haussière sur le RSI, nous conserverons un avis négatif sans exclure de voir le S&P500 se déprécier en direction de son prochain support, à 4493.

Avis à 3 mois : négatif / à moyen terme : négatif

STOXX600 : Une sortie de canal de mauvais augure

L’indice STOXX600 des actions européennes a subi des dégagements majeurs ces trois dernières semaines, dus aux incertitudes liées à la hausse des tarifs douaniers américains et le risque récessif qui s’ensuit pour les partenaires commerciaux des Etats-Unis. Les entreprises du STOXX60 - concernées en tout premier lieu par la mise en œuvre de ces mesures – ont naturellement accéléré leur chute à l’annonce le 2 avril par le président américain des droits de douane réciproques.

Du fait de ces événements, la tendance haussière représentée sur notre graphique par le canal ascendant de moyen terme a été invalidée. La cassure du support majeur à 500 points et de la borne basse du canal a interrompu de manière décisive la dynamique vertueuse enclenchée sur les actions européennes depuis deux ans et demi. Le STOXX600 a retracé 50% de toute la hausse enregistrée sur cette période et tente désormais de se stabiliser sur la zone de support comprise entre 464 et 470 points.S’il y parvient et qu’un rebond se met en place, la structure baissière ne sera pas remise en question tant que les cours ne clôtureront pas au-dessus du seuil technique à 516 points, en données hebdomadaires. Les forces de rappel baissières pourraient effectivement se manifester avec virulence sur ce niveau.

Si au contraire la pression vendeuse devait revenir dans les échanges sans rebond préalable, la dépréciation des cours pourrait se poursuivre en direction du support suivant situé sur le niveau de retracement de Fibonacci de 61.8%, situé à 412 points, ce qui représenterait une baisse supplémentaire de l’ordre de 5%.

Dans le contexte actuel de très forte volatilité et d’incertitude, nous passons négatif sur le STOXX600 en attendant de nouveaux développements.

Avis à 3 mois : négatif / à moyen terme : négatif

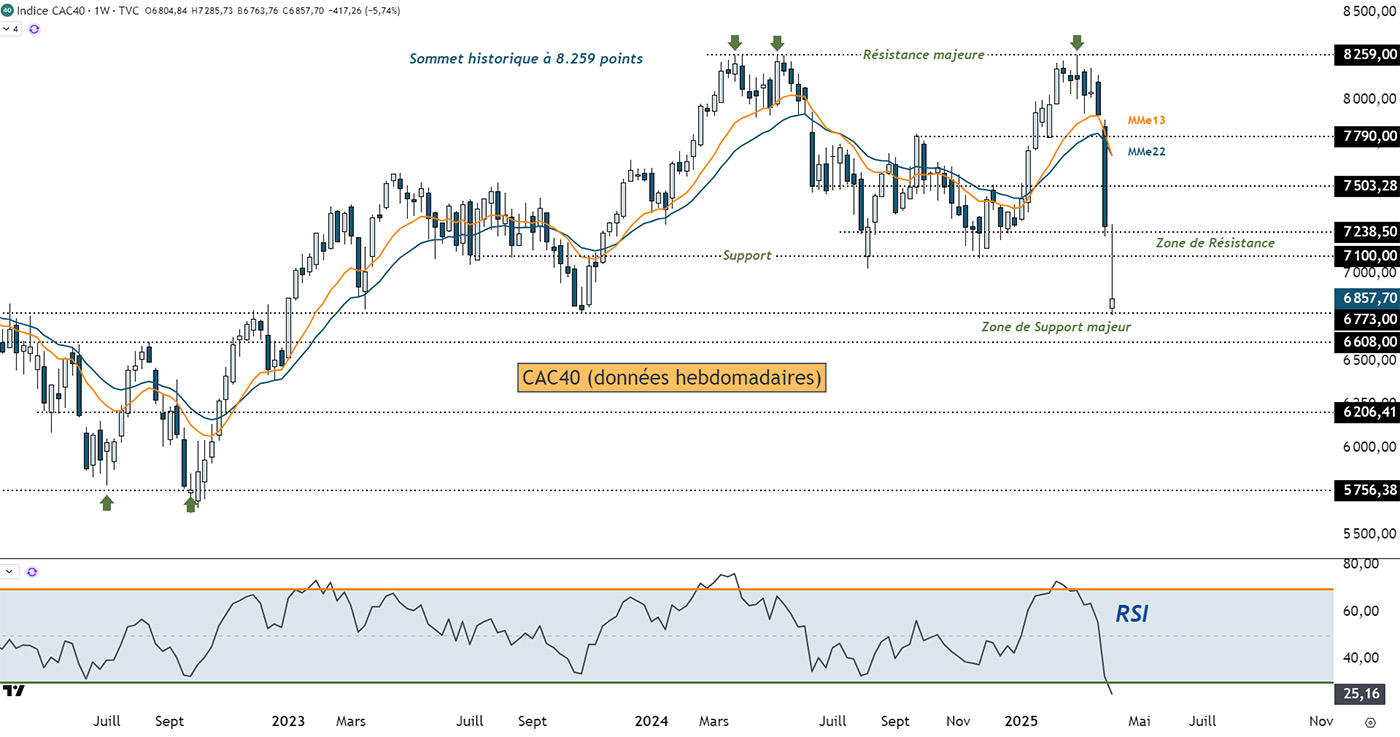

CAC40 : La plus grande prudence s’impose

Le CAC40 n’a pas été épargné par le tourbillon baissier survenu lors de l’annonce par le président américain Donald Trump des tarifs douaniers réciproques, le 2 avril. L’indice de la bourse de Paris s’est déprécié de 12% depuis cette date et de 16% à partir de son sommet du 3 mars dernier à 8257 points. Si le mois dernier, nous avions déjà prévenu d’un risque de consolidation, nous n’avions évidemment pas anticipé une telle déflagration boursière et la rupture des trois niveaux de support à 7790, 7425 et 7100 points.

Tous les gains depuis octobre 2023 se sont évaporés, soit une progression de plus de 21% partie en fumée. Le préjudice est énorme et la configuration technique générale considérablement modifiée. Dans le meilleur des cas, les intérêts acheteurs parviendront lors des prochaines semaines à endiguer la pression vendeuse. Dans cette hypothèse, le niveau de support majeur situé immédiatement sous les cours entre 6608 et 6773 ne sera pas enfoncé et l’indice parisien parviendra lors des prochaines semaines à se stabiliser, voire à mettre en place un rebond technique de l’ordre de 5% pour clôturer au sein de la prochaine zone de résistance située entre 7100 et 7238 points.

Si au contraire, les investisseurs ne parviennent pas à endiguer les flux vendeurs lors des prochaines séances, le risque sera alors d’assister à un regain de volatilité et à la poursuite de la baisse en direction de la prochaine importante de support située à 6206 points. Si cette hypothèse se produisait elle provoquerait une dépréciation supplémentaire des cours de 10% et de 25% au total à partir du sommet 3 mars. Nous ne pouvons, hélas, pour le moment exclure ce scénario de nos prévisions, raison pour laquelle nous passons négatif sur le CAC40 et ne recommandons pas de revenir sur les actions françaises à ce stade. Invalidation au-dessus de 7600 points.

Avis à 3 mois : négatif / à moyen terme : négatif

Taux d'intérêt

YIELD T-NOTE 10 ans : Un parcours chaotique vraisemblablement durable

Contexte macroéconomique

Malgré la montée des risques de récession américaine, les risques d’inflation assortis à la guerre commerciale sont intenses et la défiance des investisseurs à l’égard de la politique américaines s’est considérablement accrue. Ces conditions sont allées à l’encontre de la baisse des taux qui, habituellement, accompagne les périodes de stress financier comme l’actuelle. A brève échéance, l’embardée vraisemblable de l’inflation et l’éventualité de difficultés persistantes de financement du Trésor américain risquent de maintenir la pression sur les marchés obligataires.

Analyse technique

Le rendement du T-Note évolue sans direction particulière depuis 18 mois, oscillant à l’intérieur d’un trading range de moyen terme compris entre les bornes situées à 4.80% et 3.65%.

Les mouvements erratiques que nous constatons depuis trois semaines, certes importants par leurs variations baissières et haussières (-50bps puis +60bps) ne représentent que du « bruit » à ce stade et ne sont pas encore de nature à donner des informations pérennes sur la direction de moyen terme que vont pendre les rendements des bons du trésor américains.

Dans ce contexte, et compte tenu de l’important chandelier japonais hebdomadaire actuel, nous anticipons à très court terme la poursuite de la tension enregistrée récemment en direction de la prochaine zone de résistance comprise entre 4.61% et la résistance majeure à 4.80%.

Si cette zone finissait par être franchie lors des prochaines semaines, cela signifierait sans doute qu’il faudra se préparer à la poursuite de tensions obligataires cet été.

Invalidation sous 3,65%

Avis à 3 mois : neutre / à moyen terme : neutre

Bund à 10 ans : Les rendements allemands à la croisée des chemins

Contexte macroéconomique

Le changement de cap de la politique budgétaire allemande est inédit depuis l’élection de F. Merz dont les initiatives en matière de défense et d’infrastructures sont, en proportion du PIB, plus de deux fois supérieures à celles de la réunification. En levant les verrous d’endettement début mars, l’Allemagne se donne les moyens d’une politique de dépenses comme elle ne l’a jamais fait depuis la création de la monnaie unique. Les retombées positives escomptées, à terme, de cette orientation sont considérables, synonymes d’une remontée structurelle du niveau des taux d’intérêt, d’ores et déjà, actée par les marchés malgré la dégradation des perspectives immédiates inhérentes à la guerre commerciale que livrent les Etats-Unis.

Analyse technique

Les rendements du Bund ont connu une hausse spectaculaire la semaine du 6 mars, avec une tension de plus de 56bps, de 19%, inédite depuis plus de trente ans. Cette progression s’inscrite dans un mouvement haussier débuté en décembre au cours duquel le rendement du Bund s’est tendu de plus de 90bps en 15 semaines. La détente consécutive de 30bps n’est pas assez profonde, à ce stade, pour invalider un scénario de tensions persistantes.

Les taux se trouvent désormais sur un niveau charnière de 2.57%, à partir duquel ils peuvent se tendre à nouveau, compte-tenu : (i) du point de passage de la borne basse du canal ascendant (ii) du point de passage de la moyenne mobile exponentielle à 22 semaines (iii) du niveau de retracement de Fibonacci de 38.2% de toute la hausse précédente et (iv) du niveau de polarité qui transforme la résistance du 6 janvier en nouveau support. Enfin, le MACD haussier, pourrait lui aussi, être soutenu par sa ligne de tendance ascendante.

Pour toutes ces raisons nous n’excluons pas d’assister à un regain de tensions des rendements (baisse du Bund) en direction de la résistance majeure de moyen terme à 2.92%, seuil critique à partir duquel ils pourraient se tendre davantage en direction de la résistance suivante à 3.31%.

Le niveau d’invalidation de ce diagnostic se situe sous le seuil à 2.34%

Avis à 3 mois : positif / à moyen terme : neutre

Taux de change

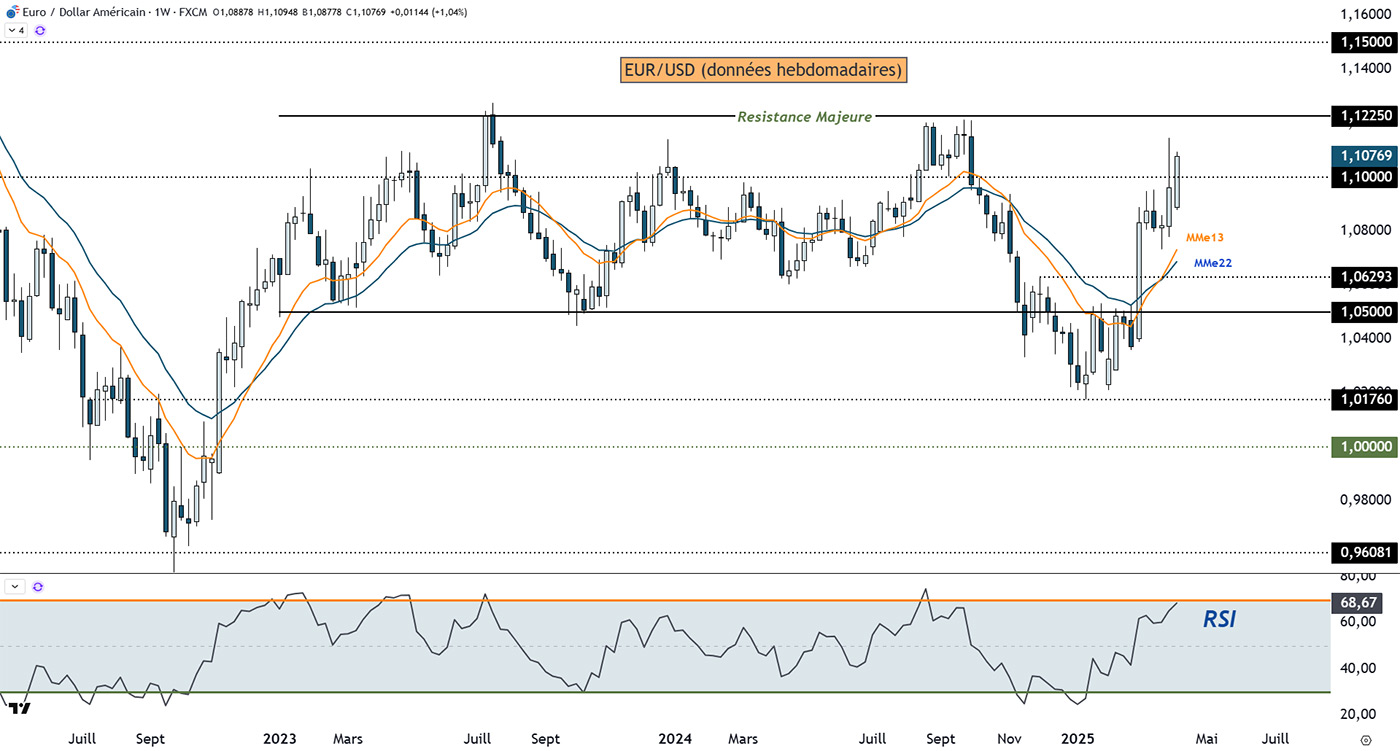

Marché des changes EUR/USD : En route vers 1,12$

Contexte macroéconomique

La défiance des investisseurs à l’égard de la politique américaine s’est accentuée depuis le 2 avril, avec pour conséquence de fragiliser le dollar américain dont le taux de change effectif contre les devises du monde développé (ICE) s’est déprécié de 3% au cours du mois écoulé. Dans un premier temps surtout profitable au franc suisse, contre lequel le billet vert a perdu plus de 6% au cours du mois écoulé, le mouvement a gagné en ampleur ces derniers jours, provoquant une appréciation accélérée du yen, de l’euro et dans une moindre mesure de la livre Sterling.

Analyse technique

La vague haussière sur la devise européenne continue sa progression. Alors que l’EUR/USD était dans une phase continue de baisse depuis plus de quatre mois, entre octobre 2024 et février, l’accélération haussière du 3 mars a totalement changé la donne, inversant complétement la tendance précédente. Le mois dernier nous écrivions : « Une zone de résistance importante se situe juste au-dessus des cours entre 1.0870 et 1.10 dollar, raison pour laquelle nous ne serions pas surpris d’assister à une pause dans la hausse actuelle. Celle-ci ne devrait cependant pas remettre en question l’appréciation de l’euro, ni l’empêcher d’atteindre la zone de résistance majeure située à 1.12$... ». L’EUR/USD a effectivement consolidé son mouvement haussier dans cette zone pendant quatre semaines mais sa nouvelle accélération et le franchissement de la résistance à 1.10$ semblent confirmer notre scénario.

Le croisement haussier des moyennes mobiles exponentielles 13 et 22 semaines, la direction haussière de l’indicateur technique RSI et le dernier long chandelier japonais hebdomadaire militent en ce sens. Nous restons positifs sur l’EUR/USD et anticipons une poursuite de la progression vers la résistance majeure de moyen terme à 1.1225$, à partir duquel un potentiel de hausse supplémentaire en direction de 1.15$ pourrait apparaître.

Invalidation sous 1.0629

Avis à 3 mois : positif / à moyen terme : neutre

Matières premières

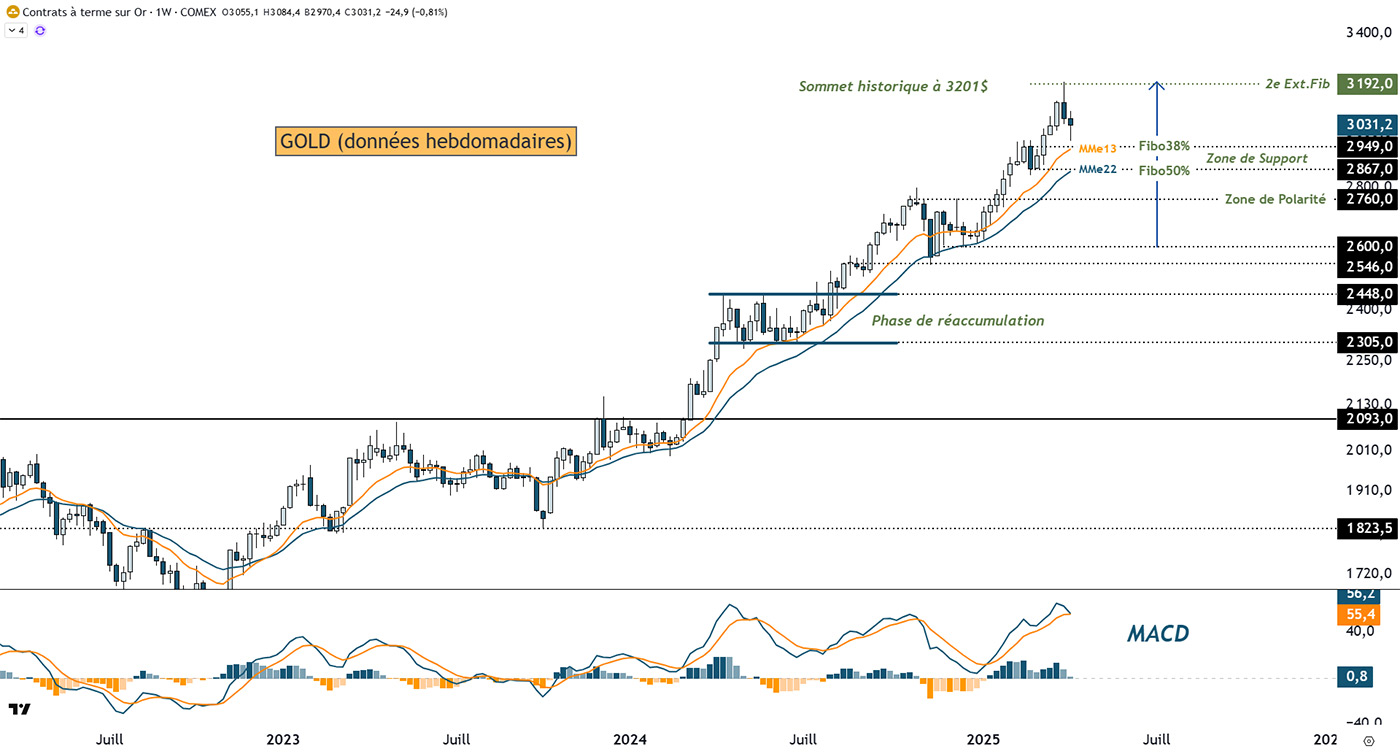

GOLD : Un parcours haussier toujours d’actualité

Les cours de l’or sont dans une tendance haussière qui leur a permis de s’apprécier de plus de 92% depuis le point bas d’octobre 2022 et de 14% depuis le début de l’année. Malgré cette progression remarquable, aucun signe évident de retournement à la baisse n'est perceptible ; on observe plutôt de légers signes de fatigue, ce qui est tout à fait justifié après une telle performance,. Nous avions fixé le mois dernier comme objectif de cours, le niveau à 3192$. L’once d’or a atteint un nouveau record absolu légèrement plus haut, à 3201$. Une phase de consolidation de court terme est désormais le scénario le plus probable.

Trois éléments techniques soutiennent cette conclusion : (i) l’écart des cours avec leur moyennes mobiles de moyen terme (65 jours) et long terme (200 jours) a atteint des niveaux extrêmes (10% et 17%) avant de commencer à se réduire. (ii) Le prix a construit un chandelier japonais négatif en forme de « couverture en nuage noir » lors de l’atteinte de son sommet à 3201$ et (iii) l’indicateur technique MACD est en cours de retournement baissier et sur le point de croiser sa ligne de signal.

Nous restons positifs sur le métal jaune à moyen terme mais n’excluons pas d’assister à une petite « respiration » susceptible de déprécier les cours d’environ 5%, avant de retrouver des intérêts acheteurs sur la zone comprise entre 2949 et 2867$. Ce niveau correspond à la fois au point de passage des moyennes mobiles exponentielles 13 et 22 semaines haussières et aux niveaux de retracement de Fibonacci de 38.2% et 50% de la dernière impulsion haussière débutée en décembre. Si la baisse devait être un peu plus conséquente et projeter le prix sur la zone de polarité à 2760$, de nombreux opérateurs en profiteraient pour renforcer leurs positions longues à moindre frais et viser à minima le précédent sommet à 3200$.

Invalidation sous 2546 dollars

Avis à 3 mois : neutre / à moyen terme : positif

ETF recommandé (devise dollar US) : SPDR Gold MiniShares (code GLDM)

ETF recommandé (devise €) : Amundi Physical Gold ETC (code GLDA)

BRENT CRUDE : Reprise de la tendance baissière

Contexte macroéconomique

L’envolée des risques de récession consécutive aux annonces de droits de douanes du 2 avril par le président américain a propulsé les cours du baril du Brent de Mer du Nord sur des niveaux qui n’avaient plus été observés depuis mars 2021, ponctuellement en deçà des 60$. Les perspectives de cours restent éminemment dépendantes des perspectives de demande mondiale, aujourd’hui plombées par les retombées redoutées de la guerre commerciale aux Etats-Unis et en Chine.

Analyse technique

Les cours du baril de Brent sont dans une tendance baissière de moyen terme débutée le 8 avril dernier. Depuis cette date, ils se sont dépréciés de 30% et le momentum ne donne pour le moment aucun signal de ralentissement.

Plusieurs éléments techniques militent en ce sens : (i) En tout premier lieu, la rupture hebdomadaire décisive de la zone de support à 70$ et le déclenchement de la figure de continuation baissière en forme de triangle descendant (ii) les moyennes mobiles 13 et 22 semaines baissières situées au-dessus des cours et qui sont de facto de nouvelles résistances dynamiques (iii) la sortie des cours à l’extérieur de la bande de Bollinger basse et (iv) l’indicateur technique MACD en chute libre.

Dans ce contexte, nous anticipons la poursuite de la tendance baissière lors des prochaines semaines. Les deux prochains objectifs de cours se situent sur la zone de support de janvier 2021 à 56.36$ et sur la cible fournie par le déclenchement du triangle descendant située à 50.96$.

Le premier signal d’invalidation de cette lecture baissière viendrait sur le franchissement et la clôture hebdomadaires des cours au-dessus de la résistance du mois de mars 2024 située à 74.69$.

Avis à 3 mois : négatif / à moyen terme : neutre

BTC/USD

La correction se poursuit

Après avoir connu une année exceptionnelle en 2024, avec une progression de 120% et le franchissement du seuil symbolique des 100.000$, le momentum haussier du Bitcoin s’est essoufflé et les cours ont progressivement construit une figure de retournement baissier en forme de double sommet. La rupture de la ligne de cou à 90.900$ a confirmé ce retournement de tendance et à lancé sur le crypto actif une phase de correction baissière. Depuis son sommet absolu à 109.396$, le Bitcoin s’est déprécié de 30% et l’objectif théorique du double sommet à 72.000$ n’a pas encore été atteint. Nous anticipons une poursuite de la baisse actuelle en direction de la zone comprise entre 72.000 et 69.000$ ce qui représenterait une dépréciation supplémentaire de l’ordre de 7 à 10%.

La réaction du Bitcoin sur ce niveau sera déterminante pour la direction qu’il va prendre lors des prochains mois. Soit la zone de support évoquée plus haut résiste à la pression vendeuse et sert de base à partir de laquelle le Bitcoin parvient à se stabiliser pour repartir plus tard à la hausse, soit la chute se poursuit et l’objectif baissier suivant se trouve sur la zone de support à 54.860$ ( ce qui représenterait une chute supplémentaire de 30% par rapport aux cours actuels).

A ce stade et compte tenu de la très grande volatilité qui règne actuellement sur les marchés, il n’est pas possible d’anticiper la réaction des investisseurs sur la zone des 69.000-72000$. Il est en revanche possible d’affirmer que tant que les cours du Bitcoin ne franchissent pas leur prochaine résistance à 90.900$, la direction que prennent les cours est négative et notre opinion sur le Bitcoin l’est également.

Invalidation au-dessus de 100 000 dollars.

Avis à 3 mois, négatif / moyen terme, neutre

Annexe 1 : Track record des positions clôturées

Actualisation des performances des recommandations Kaleïs360 des 6 derniers mois – positions clôturées

| Num | Date | Recommandation à l'achat | ETF/panier | Ticker | Prix d'achat | Prix 10/04/2025 | Variation (%) | Opinion au 10/04 |

|---|---|---|---|---|---|---|---|---|

| #1 | 29-août | Le secteur de l'assurance européen | iShares stoxx600 europe 600 Insurance | EXH5 | 39,45 | 44,3 | 12,3 | Sortie |

| #1 | Le secteur européen de la santé | Lyxor STOXX Europe 600 Healthcare | LHTC | 166,62 | 156,22 | -6,2 | Sortie | |

| #1 | S&P500 : la tendance haussière est fragilisée | iSharesCore S&P 500 (Acc) | SXR8 | 534,36 | 607,1 | 13,6 | Sortie | |

| #2 | 03-oct | Les obligations d’entreprises US de qualité, "IG" | iShares iBoxx $ Investment Grade Corporate Bond | LQD (US $) | 112,13 | 109,61 | -2,2 | Sortie |

| #2 | Stoxx600 : Un frémissement haussier, à confirmer | Amundi Stoxx Europe 600 UCITS ETF Acc | MEUD | 240,7 | 230 | -4,4 | Sortie | |

| #2 | BTC :La crypto monnaie consolide | ETC Group Physical Bitcoin | BTCE | 50,23 | 73,56 | 46,4 | Sortie | |

| #3 | 05-nov | Le Bel20, l’indice « caché » qui surperforme l‘Eurostoxx50 | Amundi BEL 20 UCITS ETF Dist | BEL | 63,58 | 58,85 | -7,4 | Sortie |

| #4 | 06-déc | CAC40 : Le plancher n’est pas loin | CAC | CAC | 75,16 | 71 | -5,5 | Sortie |