Numéro 9 - Mai 2025

- Sentiment de marché de Kaleïs360

- Appétit pour le risque de Kaleïs360

- Track record des recommandations

- Le sujet du mois

- Thème 1 - Rendements en baisse, risques maîtrisés : le High Yield européen conserve ses atouts

- Thème 2 - Actions brésiliennes : une opportunité de diversifier ses portefeuilles

- Indices boursiers

- Taux de change

- Matières premières

- Annexe 1 : Track record des positions clôturées

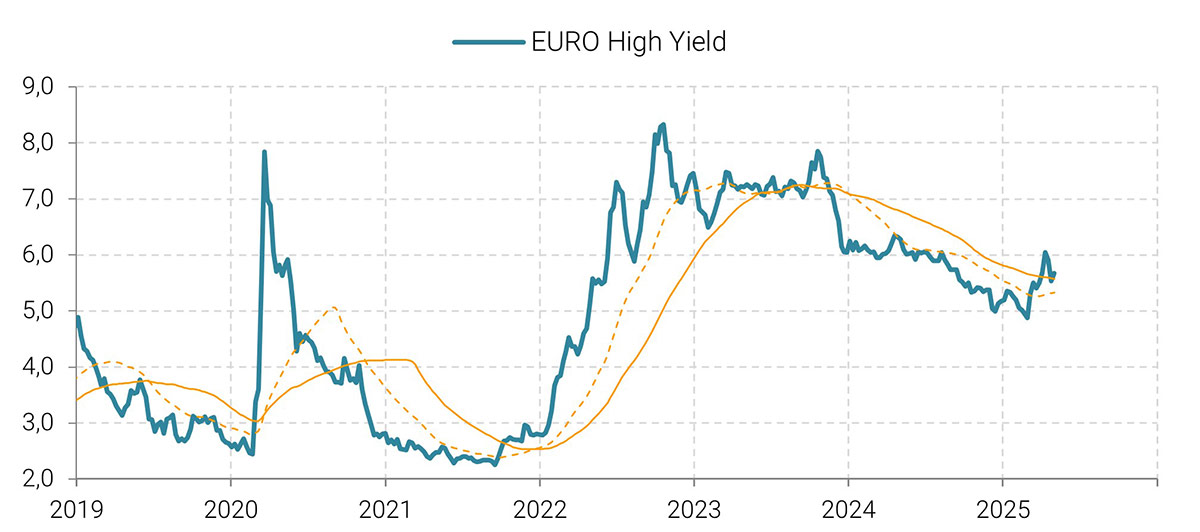

Le rendement des obligations européennes à haut rendement (High Yield) à 5,68% le 7 mai est en diminution notable par rapport à l’année dernière. Ce recul reflète l'amélioration du crédit et l’appétit croissant des investisseurs. Les émetteurs, quant à eux, restent prudents et privilégient le refinancement, limitant les nouvelles émissions risquées. Par ailleurs, les craintes d’un mur de la dette s’atténuent à grâce à l’allongement des maturités. fragiles, la majorité des émetteurs conservent une notation BB. Les défauts devraient rester modérés, soutenus par la solidité globale du marché.

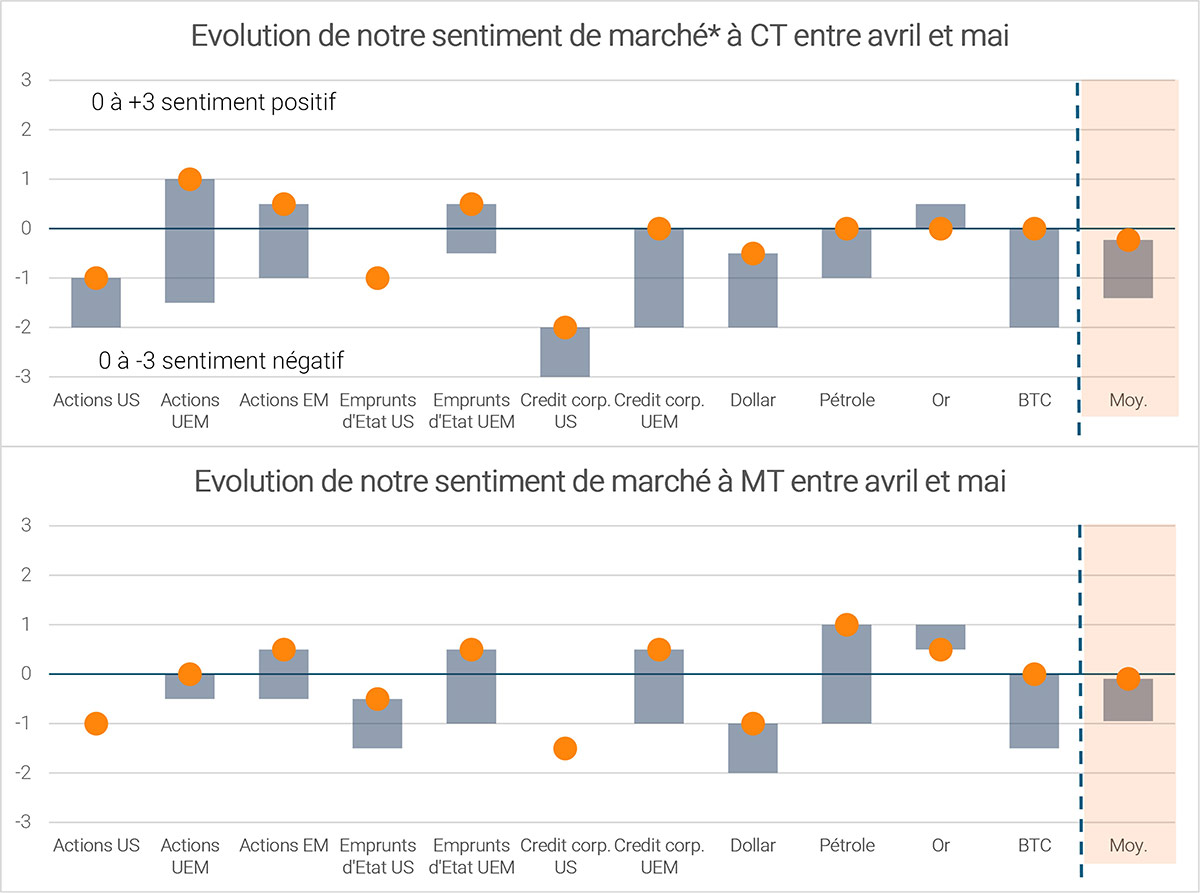

Sentiment de marché de Kaleïs360

Du mieux, sans conviction

- L’annonce de D. Trump du 9 avril d’une pause de 90 jours pour permettre la tenue de négociations commerciales entre les Etats-Unis et ses partenaires a été suivie d’un regain d’optimisme exceptionnel sur les marchés mondiaux.

- Perçue comme un recul du président américain, cette annonce a créé une vague d’enthousiasme simultanément alimentée par l’évacuation des craintes de récession et d’inflation mondiales et l’espoir renaissant de possibles baisses des taux directeurs de la banque centrale américaine.

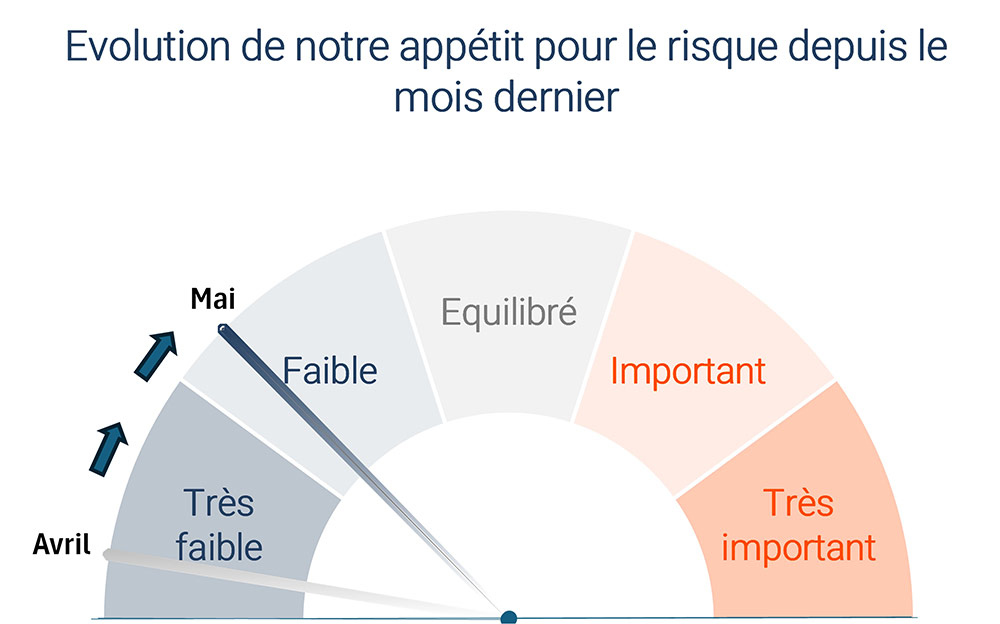

Appétit pour le risque de Kaleïs360

- Notre appétit pour le risque revient en zone moins extrême ce mois-ci mais reste contraint par le haut degré d’incertitude entourant le contexte commercial, géopolitique et monétaire international.

Track record des recommandations

Actualisation des performances des recommandations Kaleïs360 des 6 derniers mois (positions clôturées en annexe)

| Num | Date | Recommandation à l'achat | ETF/panier | Ticker | Prix d'achat | Prix 08/05/2025 | Variation (%) | Opinion au 08/05 |

|---|---|---|---|---|---|---|---|---|

| #1 | 29-août | Le secteur européen des télécoms | iShares STOXX Europe 600 Telecom | EXV2 | 21,32 | 24,42 | 14,5 | Maintien |

| Le secteur européen de l'assurance | iShares STOXX Europe 600 Insurance | EXH5 | 39,35 | 49,58 | 26,0 | Maintien | ||

| Gold : la tendance pourait s'interrompre temporairement | Gold | - | 2545 | 3340 | 31.2 | Maintien | ||

| #2 | 03-oct | Gold : Un excès haussier ? | Amundi Physical Gold ETC | GLDA | 95,58 | 117.98 | 23,4 | Maintien |

| #3 | 05-nov | L ’Allemagne , enfin, plus combative … | Amundi DAX UCITS ETF Dist | CG1 | 343,3 | 415,9 | 21,1 | Maintien |

| #4 | 06-déc | CAC40 : ne jetons pas le bébé avec l'eau du bain | PANIER CAC | - | 352 | 371 | 5,4 | Maintien |

| #4 | Le secteur français de la défense | PANIER DEFENSE | - | 271 | 376 | 38,7 | Maintien | |

| #5 | 10-janv | Les valeurs du DOW JONES à privilégier | PANIER DOW JONES | - | 253 | 250 | -1,2 | Maintien |

| #5 | Les valeurs européennes à privilégier | PANIER EUROSTOXX50 | - | 191 | 232 | 21,5 | Maintien | |

| #6 | 10-févr | Le secteur européen de la défense | STOXX Europe Total Market Aerospace & Defense | SXPARO | 1869 | 2013 | 7,7 | Maintien |

| #6 | Les actions polonaises | iShares MSCI Poland UCITS ETF Acc | IBCJ | 21,43 | 23,42 | 9,3 | Maintien | |

| #7 | 10-mars | Le secteur US des biens de consommation courante | SPDR S&P US Consumer Staples Select UCITS | SXLP | 39,95 | 38,17 | -4,5 | Maintien |

| #7 | Un timing favorable pour les mid caps francaises | CAC mid 60 | - | 14152 | 13555 | -4,2 | Maintien | |

| #8 | 10-avr | Le secteur européen des utilities | Amundi STOXX Europe 600 Utilities | UTI | 71,5 | 78,3 | 9,5 | Maintien |

| #8 | Valeurs minières | Amundi NYSE Arca Gold | GLDM | 32,48 | 34,3 | 5,6 | Maintien |

Le sujet du mois

Diversification toute !

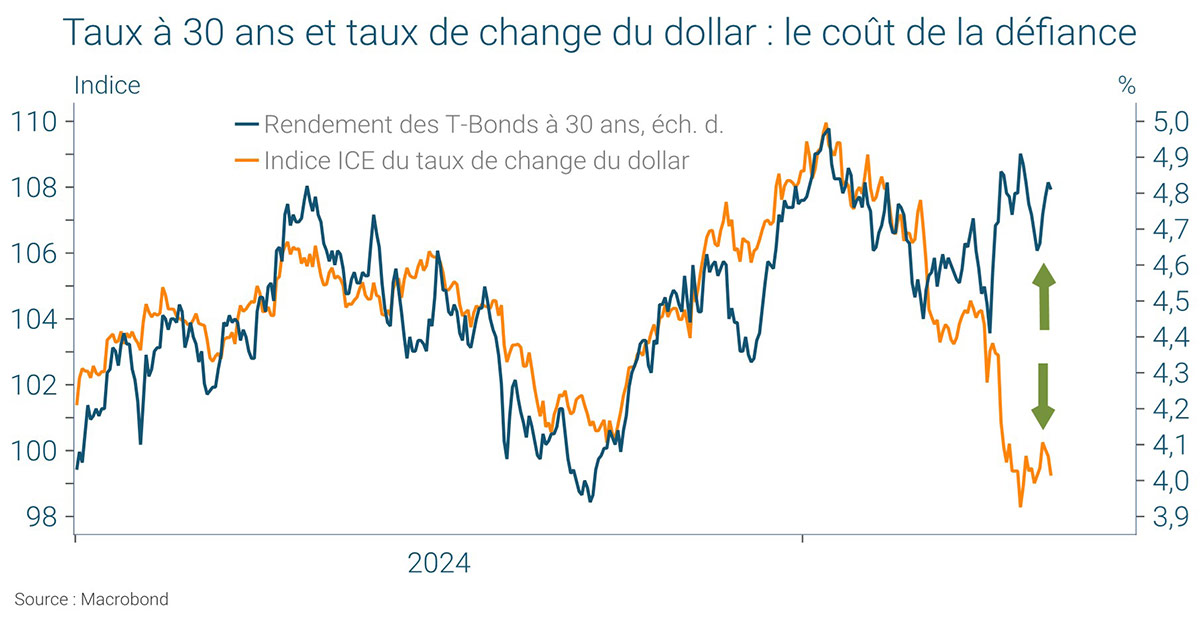

Guerre commerciale, imprévisibilité de la politique de D. Trump et chute du dollar ont fini par avoir raison de la confiance historique des investisseurs à l’égard des actifs américains. Le sujet n’en serait pas un s’il s’arrêtait aux actions des sociétés, sujettes à des aléas cycliques auxquels les investisseurs sont rodés. Mais il a pris une tout autre dimension avec la propagation de la défiance à ce qui a historiquement été considéré comme l’actif le plus sûr au monde après le métal jaune, à savoir, les Treasuries, ou titres du Trésor américain.

L’histoire dira si ce mouvement est durable, potentiellement amené à s’amplifier, ou s’il correspond, à l’inverse, à un accès de pessimisme temporaire. D’ici là néanmoins, les tensions récurrentes observées sur les conditions de financement du Trésor américain en avril et la chute concomitante du billet vert ont mis les investisseurs sur le qui-vive, de facto, face à un nouveau dilemme, celui de trouver des alternatives aux actifs américains.

L’impératif est d’autant plus important, que le marché américain n’est pas des plus engageants. Malgré les tentatives de rebond, qui ont notamment permis au S&P, Dow Jones et Nasdaq de récupérer l’intégralité de ce qu’ils avaient perdu depuis le 2 avril, jour de « Libération » selon la formule du président, les conditions en présence incitent à la retenue.

1- La mauvaise tournure d’une conjoncture économique plombée par les droits de douanes prohibitifs avec la Chine, à l’égard de laquelle les promesses de négociations tardent, manifestement, à aboutir.

Sauf changement de braquet imminent de la politique commerciale de D. Trump, les chances sont considérablement élevées, en effet, que l’économie américaine chute en récession d’ici l’été. Contrairement à ce que suggère la contraction de 0,3% en rythme annualisé du PIB du premier trimestre, l’économie américaine s’est plutôt bien portée en début d’année. Entre janvier et mars, l’anticipation des hausses de taxes à l’importation a, en effet, largement profité aux achats des ménages et aux investissements des entreprises. Le contexte est devenu beaucoup plus contraignant à partir du 2 avril et au fil de l’escalade de la guerre commerciale sino-américaine qui a conduit à des tarifs douaniers tellement élevés qu’ils ont, tout simplement, stoppé la plupart des échanges entre les deux pays, au risque de pénuries tout aussi nocives pour les consommateurs que pour les entreprises.

L’économie américaine ne résistera pas longtemps à ce régime et les signes avant-coureurs d’une forte dégradation de l’activité menacent de révisions en cascade des perspectives de bénéfices des entreprises d’ici peu.

2- Facteur aggravant, la Fed n’a guère les moyens de venir en aide aux investisseurs à ce stade. Au premier trimestre, l’inflation du PIB s’est sensiblement accélérée, en effet, pour, à nouveau, dépasser 3,5% en rythme annualisé. Il s’agit d’un bien mauvais point de départ avant les hausses beaucoup plus importantes des droits de douanes. Les ménages anticipent, de leur côté, une inflation à 7% l’an au cours des douze prochains mois.

La Fed ne peut pas s’engager sur le chemin d’une baisse de ses taux directeurs avant d’avoir plus d’éléments pour apprécier la réalité du risque inflationniste. Comme indiqué lors de sa conférence de presse par J. Powell, le président de la Fed, l’économie est confrontée à un double risque d’inflation et chômage simultanément plus élevés.

Dans un tel contexte, ce n’est probablement pas avant l’été que pourrait avoir lieu, au mieux, le premier assouplissement de la politique monétaire américaine.

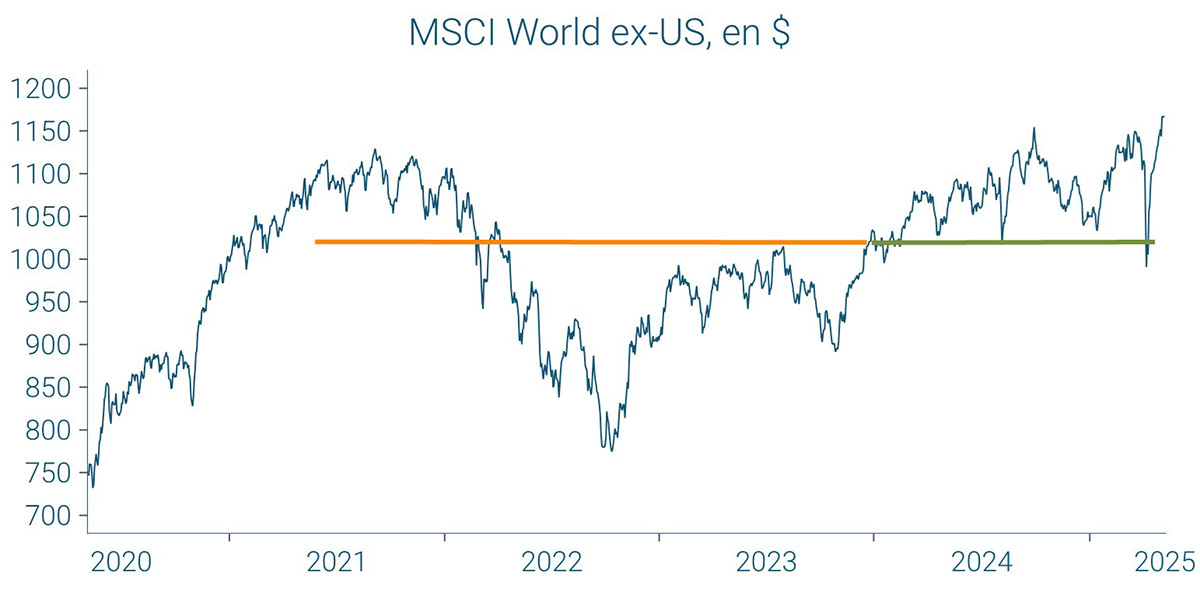

D’ici là, sauf avancées politiques majeures qui permettraient de mettre l’essentiel des hausses de droits de douanes à l’écart, c’est, en dehors des Etats-Unis que les investisseurs chercheront à diversifier leurs investissements.

Le mouvement, amorcé le 9 avril, en réaction à l’annonce d’une pause de 90 jours dans les tarifs douaniers par le président américain, n’est, à notre avis, pas terminé. Le MSCI World ex-USA a inscrit un nouveau sommet absolu ces derniers jours et son ratio de force relative par rapport au S&P500 est favorablement orienté.

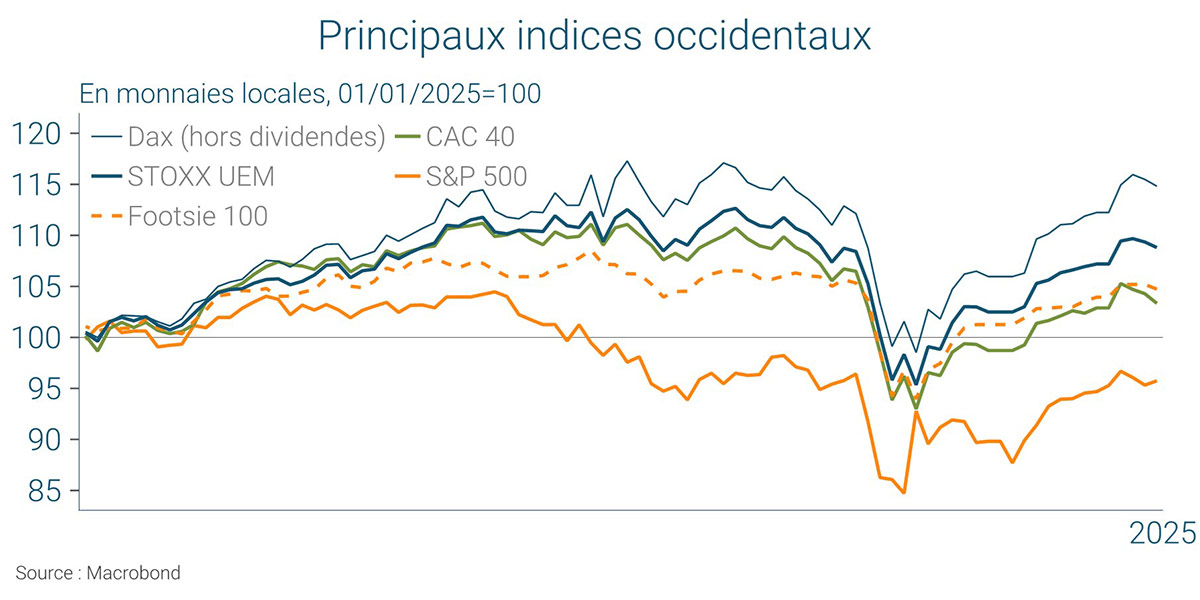

Les indices européens ont largement profité de ce changement, DAX en tête, avant l’arrivée du nouveau chancelier F. Merz, le 7 mai.

Notre stratégie, déjà très engagée en faveur des actions européennes en ressort renforcée, comme l’illustre le trackrecord de nos recommandations (voir page 5). Sauf la défense, notre préférence pour des secteurs défensifs reste néanmoins de mise, dans un contexte de forte incertitudes persistantes sur le front international et malgré le soutien apporté par les baisses de taux de la BCE.

En revanche, dans la lignée de notre positionnement en faveur de valeurs moyennes du mois de mars, les obligations à hauts rendements d’entreprises de la zone euro apparaissent relativement attractives pour diversifier les portefeuilles (page 9), dans l’espoir d’une amélioration graduelle de la conjoncture à partir du second semestre, notamment portée par les effets progressivement positifs des initiatives européennes en faveur de la défense et des infrastructures.

Ailleurs, sauf la Chine, les pays émergents sont relativement épargnés par les sanctions commerciales depuis le 9 avril.

Parmi ceux-ci, l’Amérique Latine n’a pas d’excédents commerciaux vis-à-vis des Etats-Unis. Elle se trouve, de ce fait, non seulement, à l’abri de mesures protectionnistes trop dures à supporter mais également bien positionnée pour profiter des retombées des tensions sino-américaines.

Dans la guerre que se livrent Etats-Unis et Chine, les réponses de cette dernière concernent le plus souvent les importations de matières premières de l’Empire du Milieu qui se tournera vraisemblablement vers d’autres fournisseurs que les Etats-Unis pour satisfaire ses besoins. Russie et Afrique en retireront, sans doute, quelques bénéfices mais les pays latino-américains sont indéniablement les mieux positionnés compte-tenu de la variété de leurs ressources et des liens qu’ils entretiennent avec la Chine et que cette dernière cherche à accroître.

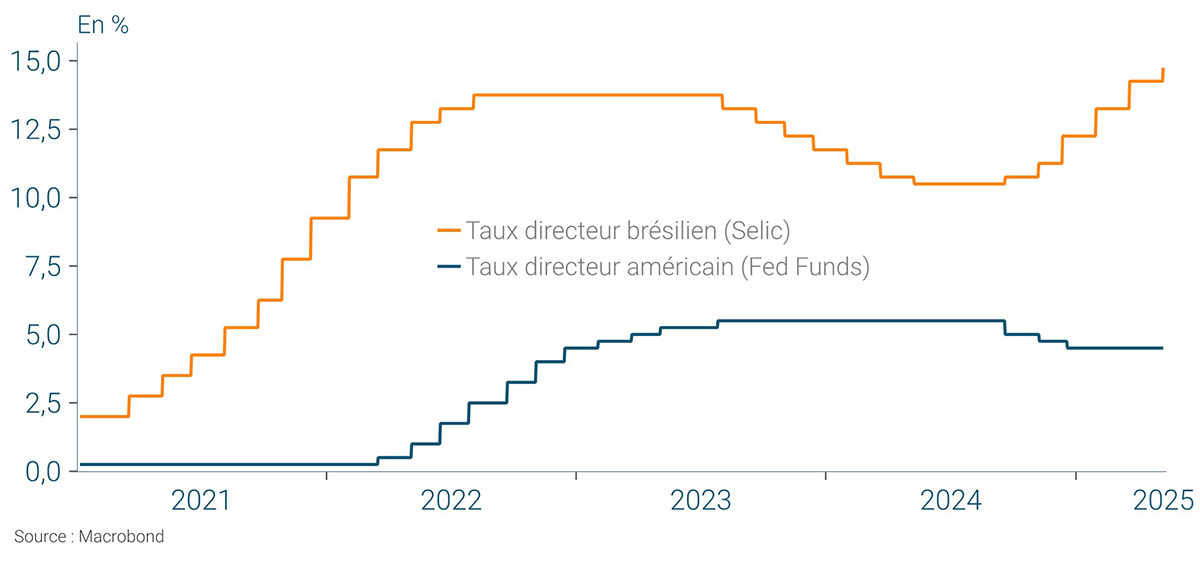

La fenêtre qu’offre aux pays d’Amérique latine l’affaiblissement du dollar est un autre avantage pour la région, particulièrement pour le Brésil dont la banque centrale a été contrainte de renouer avec des hausses de taux jusqu’à ce mois-ci du fait de l’extrême faiblesse du real en début d’année et d’une inflation en hausse.

=> Le Brésil est, pour chacune de ces raisons, un parfait candidat à la diversification que suggère l’environnement en présence.

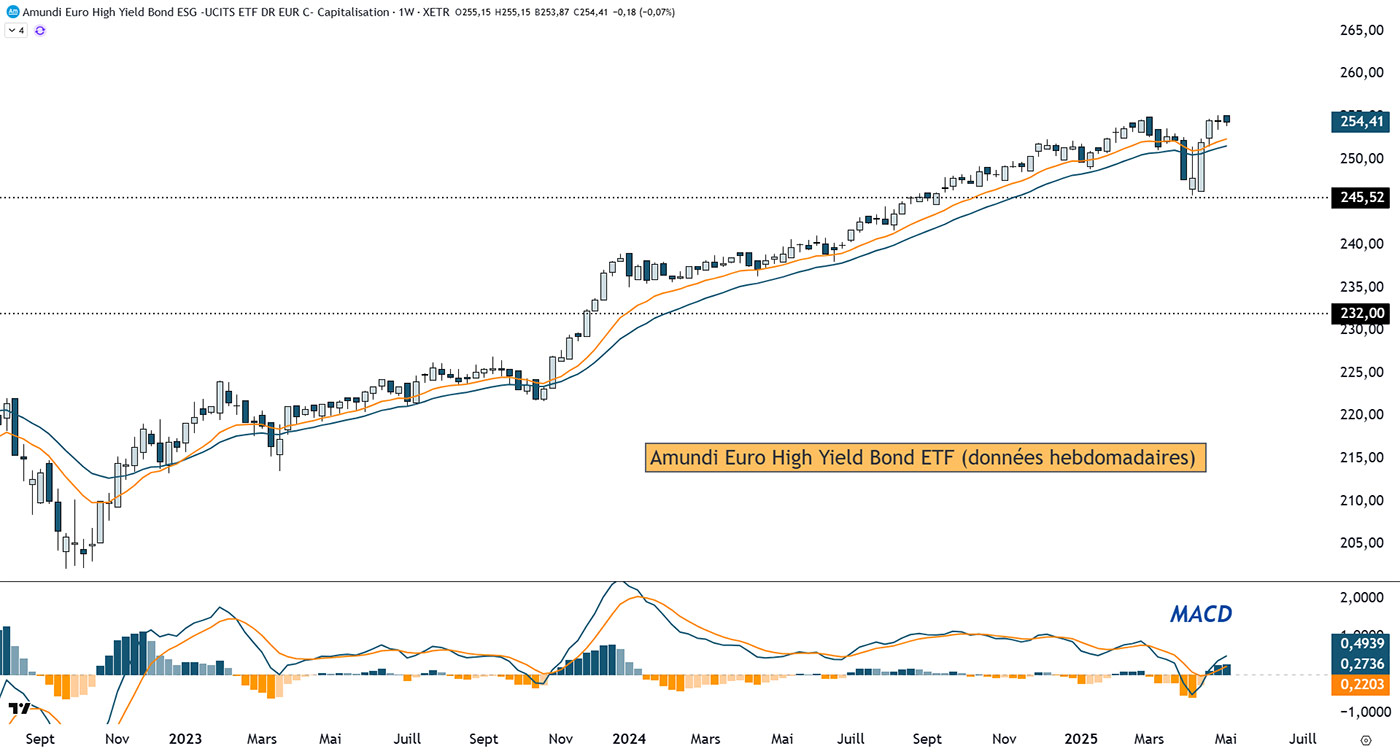

Thème 1 - Rendements en baisse, risques maîtrisés : le High Yield européen conserve ses atouts

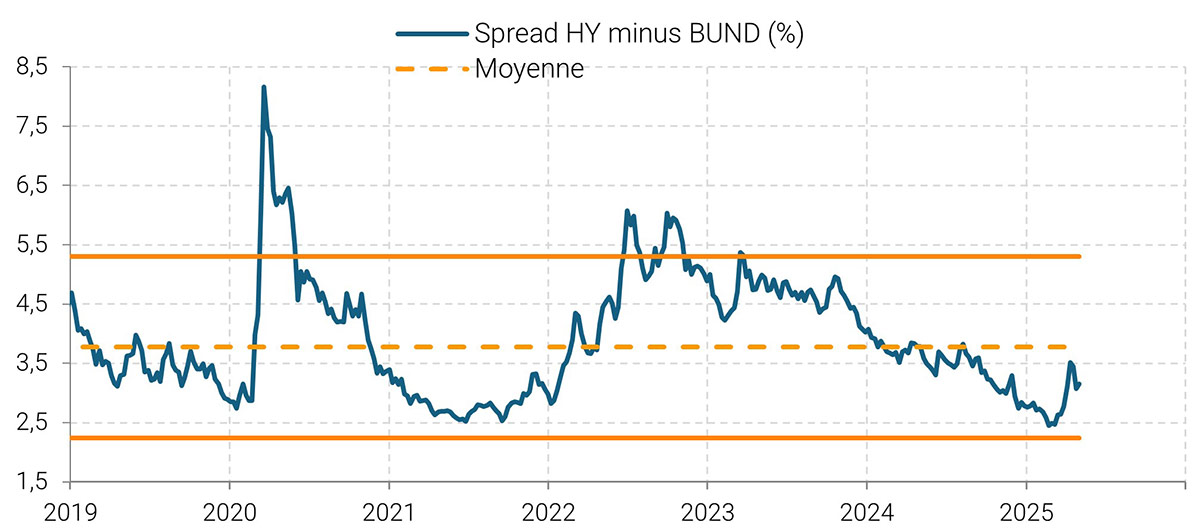

Le 7 mai 2025, le rendement effectif des obligations européennes à haut rendement (High Yield) s’établissait en moyenne à 5,68%, en diminution notable par rapport à l’année précédente, quand le rendement se situait à 6,23% (voir graphique de gauche). Ce recul reflète une amélioration des conditions de crédit dans la zone euro, ainsi qu’un appétit croissant des investisseurs pour les actifs à rendement élevé. La baisse des spreads et la stabilisation des taux d’intérêt ont également contribué à cet ajustement (voir graphique de droite).

L’année 2025 semble prolonger les dynamiques observées en 2024, en particulier, celle d’une activité soutenue sur le marché primaire. Cette dernière s’est concentrée sur les opérations de refinancement, avec peu de nouvelles émissions destinées à financer des acquisitions ou à soutenir des projets de croissance agressive. De telles caractéristiques témoignent d’une approche plus prudente de la part des émetteurs, soucieux d’optimiser leur structure de dette dans un environnement encore incertain.

Par ailleurs, les craintes initiales d’un mur de la dette prévu pour les années 2025-2026 se sont estompées. De nombreuses sociétés ont anticipé leurs besoins de refinancement et ont allongé leurs maturités, ce qui lissé le profil des échéances et réduit les risques de liquidité à court terme. Cette gestion proactive a permis de stabiliser la perception du risque dans l’univers du High Yield en dépit d’un contexte macroéconomique européen encore délicat, marqué par d’importantes incertitudes économiques, commerciales et géopolitiques.

Dans ce climat, l’assouplissement persistant des politiques monétaires européennes constitue un soutien appréciable au marché du crédit. Les investisseurs, toujours à la recherche de rendement, continuent d’affluer vers les segments attractifs, qu’il s’agisse d’obligations traditionnelles ou de crédits privés et sponsorisés. Attention, malgré tout, derrière ce cadre globalement positif, certaines poches de vulnérabilité persistent. Plusieurs secteurs concentrent des risques structurels liés à un niveau d’endettement élevé ou à une exposition particulière à la conjoncture.

Le secteur des télécommunications, par exemple, reste sous pression, en grande partie à cause de la situation financière d’Altice France et d’Altice International, dont les perspectives continuent d’alimenter les anticipations de défaut.

Dans les services, la société Zenith illustre bien les risques spécifiques du secteur. La révision à la baisse de la valeur de revente des véhicules électriques a fortement détérioré sa situation financière, augmentant la probabilité de défaut à court terme.

Le secteur automobile, quant à lui, a connu plusieurs avertissements sur résultats en lien avec la baisse des ventes mondiales et des coûts toujours élevés, notamment en Europe. Ces éléments assombrissent les perspectives du secteur pour 2025. Toutefois, la majorité des émetteurs de ce segment conservent une notation BB, ce qui suggère une certaine résilience. Les bilans restent globalement solides, capables d’absorber une partie des chocs conjoncturels.

Dans la technologie, l’attention reste focalisée sur le cas d’Atos, actuellement engagé dans un processus de restructuration financière de grande ampleur.

Enfin, le secteur immobilier, bien que partiellement soulagé par la détente des taux, reste soumis à des pressions structurelles. Le cas du groupe Adler est notable : après une deuxième opération de restructuration réussie, le risque de défaut du secteur immobilier s’est quelque peu réduit.

Concernant les perspectives de défaillances, les principales agences de notation tablent sur une hausse modérée en 2025, avec des taux anticipés entre 3,5% et 5%. Ces niveaux restent maîtrisés, bien qu’au-dessus de la moyenne décennale de 2,91%. Il convient toutefois de distinguer les défauts classiques des restructurations négociées (« distressed exchanges »), qui entraînent une perte partielle, mais pas totale, pour les investisseurs.

En somme, la robustesse globale du marché européen du High Yield repose sur la forte proportion d’émetteurs notés BB, ce qui constitue un socle de stabilité face aux incertitudes économiques et géopolitiques persistantes.

Dans ce contexte, nous recommandons l’accumulation du Amundi Euro High Yield Bond ESG UCITS ETF EUR (C) (ticker : AHYE) dont la tendance demeure haussière (voir graphique).

Invalidation sous 232

Thème 2 - Actions brésiliennes : une opportunité de diversifier ses portefeuilles

Comme la plupart des pays émergents, l’économie brésilienne ne fait pas de miracles ces dernières années. Sa croissance, de 2,9% en moyenne en 2024, a légèrement ralenti par rapport aux deux années antérieures durant lesquelles le pays était parvenu à croître de plus de 3%, et les perspectives ne sont pas des plus engageantes. Le gouvernement brésilien s’attend à 2,3% de croissance cette année et le FMI ne vise pas plus de 2%. Deuxième exportateur au monde de produits agricoles derrière les Etats-Unis, en même temps que très riche en minerais, c’est de ses ressources naturelles que le Brésil tire l’essentiel de ses richesses et de sa croissance. Il est à ce titre exposé aux contrecoups de la guerre commerciale sur la demande mondiale.

Rare région au monde à l’égard de laquelle les Etats-Unis enregistrent des excédents commerciaux substantiels, l’Amérique latine n’est, cependant, pas la plus fragilisée par la politique protectionniste de Trump. En l’occurrence, plusieurs pays, parmi lesquels, le plus grand d’entre eux, semblent bien positionnés pour tirer parti des tensions commerciales entre les Etats-Unis et le reste du monde, la Chine en particulier. Cela fut le cas en 2018 quand Pékin a substitué du soja brésilien à celui initialement acheté aux Etats-Unis. Il est probable que ce soit de nouveau le cas cette année pour une gamme potentiellement plus élargie de produits.

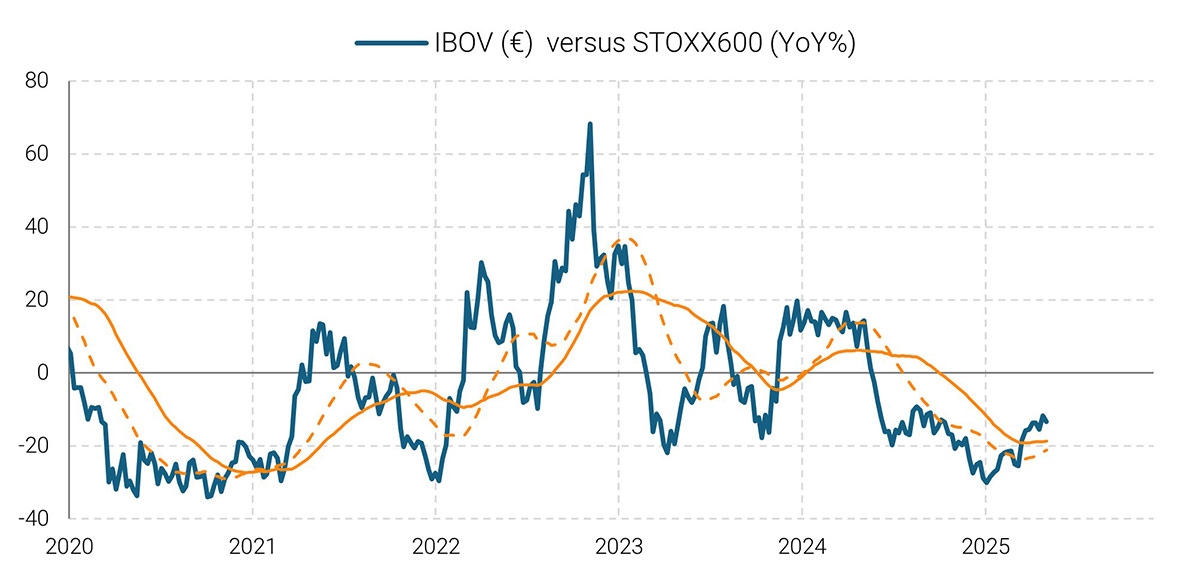

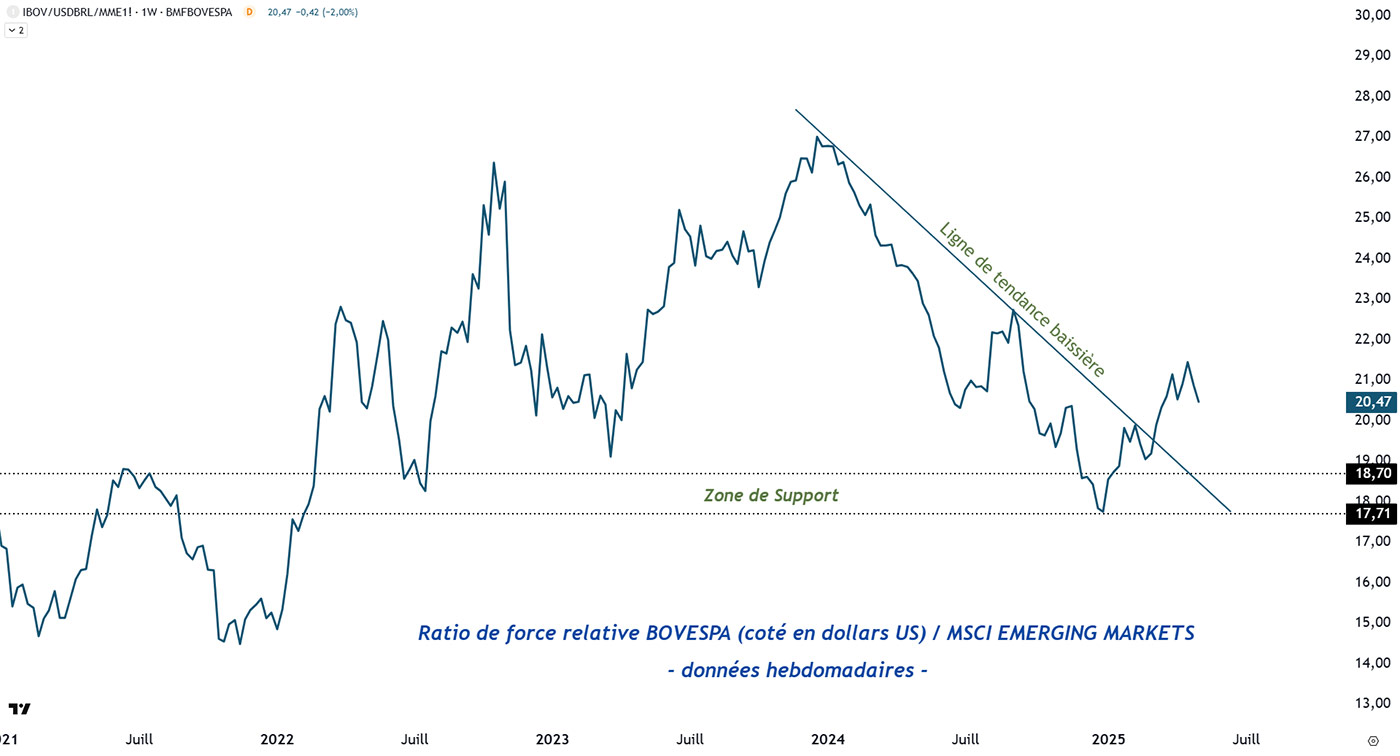

Sur le front monétaire, la chute du dollar est un facteur d’autant plus favorable pour le Brésil que la faiblesse du real a contraint la banque nationale à relever à 6 reprises ses taux directeurs depuis l’automne, pour les porter de 10,5 % en septembre à 14,75 % le 7 mai. La réappréciation de la monnaie brésilienne, associée à la baisse des prix de l’énergie devrait redonner plus de latitude à la banque centrale et l’autoriser à lâcher prise, avant potentiellement d’abaisser ses taux directeurs avant la fin de l’année. Le marché brésilien apparaît, au total, un candidat attractif en matière de diversification pour les portefeuilles européens, ainsi qu’en témoigne déjà le momentum de la force relative du Bovespa (en euros) face au Stoxx600 (graphique de gauche). Après une année de sous-performance, l’indice brésilien se raffermit et pourrait désormais surperformer l’indice européen.

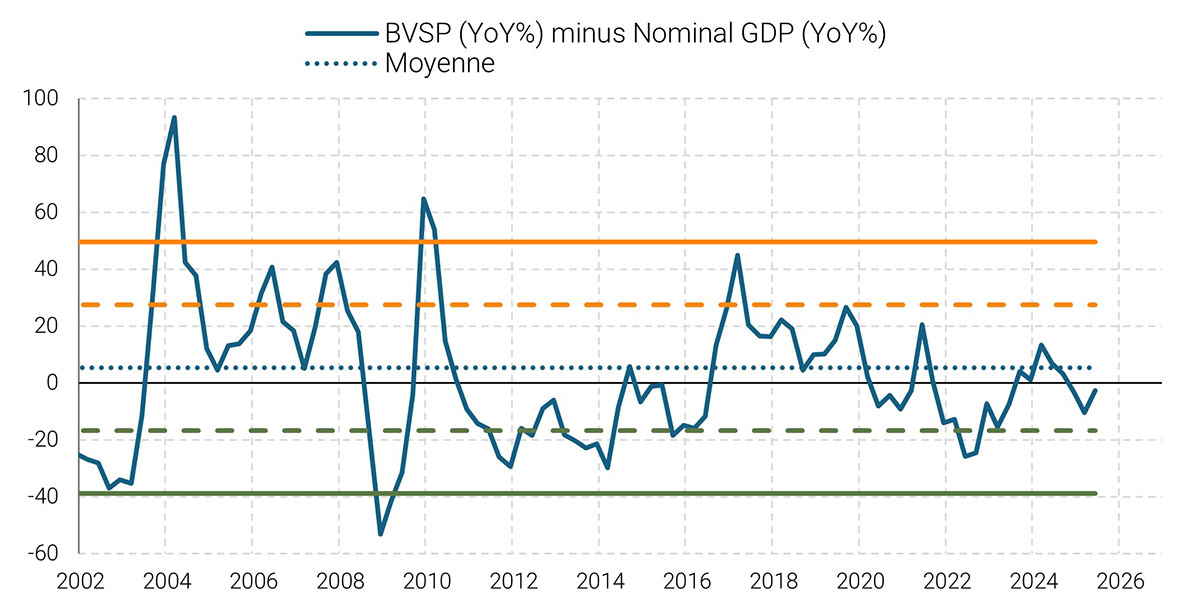

L’évaluation actuelle du marché brésilien, fondée sur l’écart entre la croissance du PIB nominal en glissement annuel et la performance de l’indice Bovespa, ne met en évidence aucune surévaluation manifeste. Au contraire, les dernières données disponibles, intégrant nos estimations de croissance pour le premier trimestre 2025 et les récents chiffres d’inflation, font ressortir un écart de -2,7 % (voir graphique de gauche), en deçà de la moyenne de long terme, qui suggère une possible décote relative du marché des actions brésiliennes.

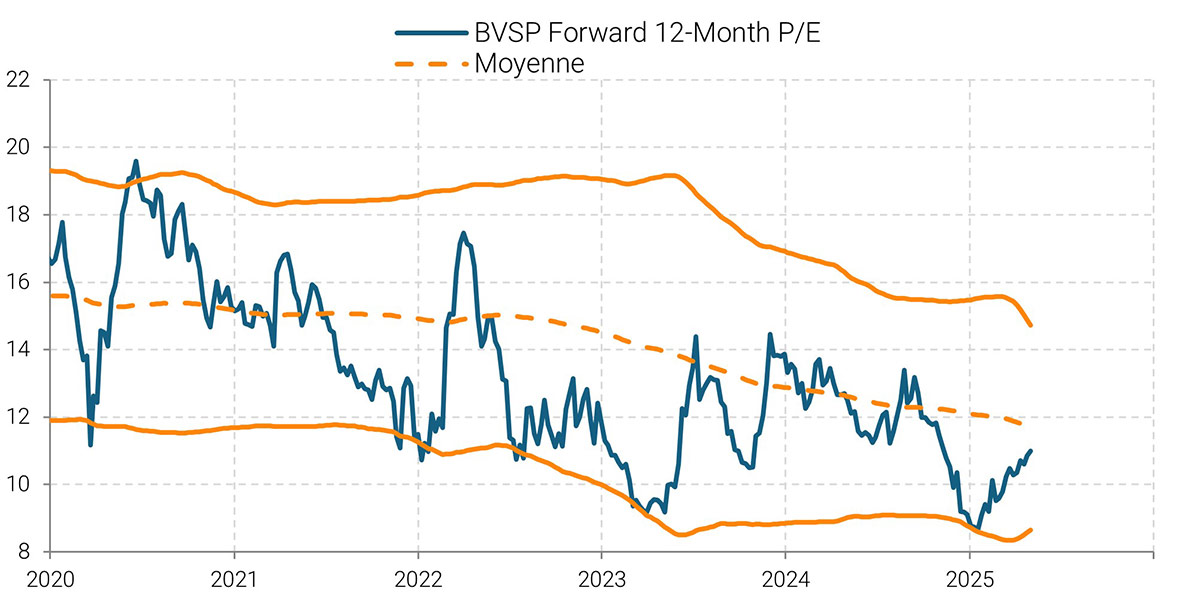

Les multiples de valorisation semblent corroborer cette conclusion. En effet, les investisseurs acceptent désormais de valoriser plus généreusement le marché brésilien. Le P/E prospectif du Bovespa, qui avait touché un point bas à 8,5x en début d’année, s’est redressé pour atteindre 11,4x (voir graphique de droite). Ce niveau reste inférieur à sa moyenne historique, mais traduit une revalorisation progressive, soutenue par un redressement significatif des anticipations de résultats. Les prévisions de croissance des bénéfices à 12 mois s’établissent actuellement à +15,5 %, soit plus du double de la moyenne de long terme (+7 %), ce qui illustre un solide momentum bénéficiaire.

À cela s’ajoute la perception selon laquelle les taux à 10 ans, après avoir culminé à 14,7 %, auraient atteint un pic, renforçant ainsi l’optimisme ambiant et l’attrait relatif des actions brésiliennes. Au total, si le ratio P/E devait remonter vers sa borne haute historique de 14x, cela impliquerait, toutes choses égales par ailleurs, un potentiel de revalorisation de l’ordre de 22 % pour l’indice.

Dans ce contexte, nous considérons que les points d’entrée au cours actuel sont attractifs. Nous recommandons l’accumulation du tracker iShares MSCI Brazil UCITS ETF (ticker : 4BRZ).

Les cours de l’ETF iShares MSCI Brazil (coté en euros en données hebdomadaires) viennent de s’extraire de leur canal descendant de moyen terme débuté en décembre 2023. Le croisement haussier des moyennes mobiles exponentielles 13 et 22 semaines accompagné de la hausse de l’indicateur technique MACD plaident pour la poursuite du momentum haussier en direction de la prochaine résistance située à 39,75 euros.

Invalidation sous 27,50

La rupture de la ligne de tendance baissière et la reprise de la hausse du ratio de force relative de l’indice actions BOVESPA (en dollars US) face au MSCI Emerging Markets, à partir de sa zone de support majeure, reflète la surperformance actuelle des actions brésiliennes face à un panier d’actions de pays émergents depuis janvier 2025.

Indices boursiers

S&P500 : Les actions américaines sous une résistance majeure

Contexte macroéconomique

Les perspectives de hausses des droits de douanes ont profité à l’économie américaine au premier trimestre. Les ménages ont devancé leurs achats de biens, les entreprises leurs investissements et les commerçants ont stocké avant la hausse des taxes. Si le PIB s’est contracté de 0,3%, c’est du fait de la flambée des importations que ces dépenses ont provoqué, au prix d’un déficit commercial record.

Les indicateurs avancés ont pris un tour plus alarmant depuis mi-avril, suite à l’escalade tarifaire avec la Chine. La confiance des ménages n’a jamais été aussi basse hors covid et celle des entreprises se détériore sur fond de risques de pénuries et de tensions sur les prix.

La Fed s’inquiète du risque de stagflation qui l’empêcherait d’assouplir sa politique dans les temps et plaide la patience avant d’envisager de baisser ses taux d’intérêt.

Analyse technique

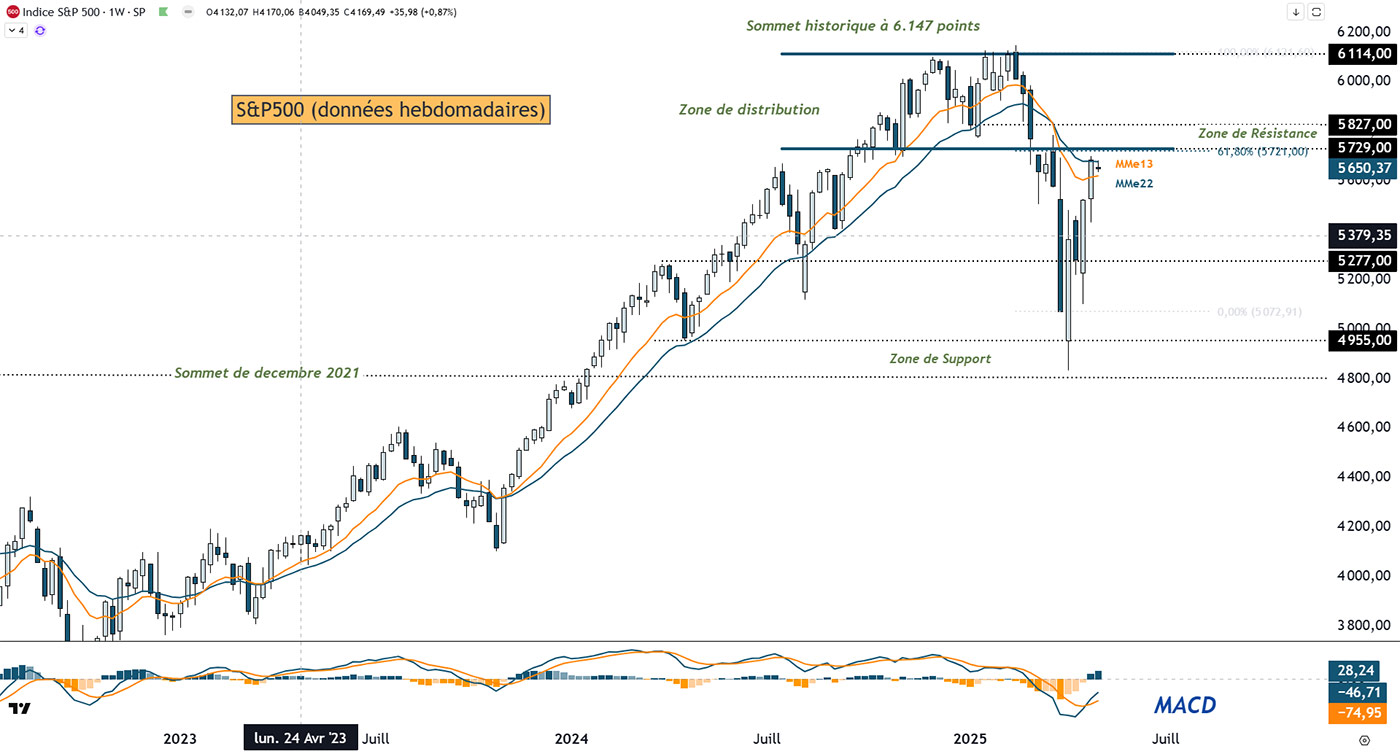

Le S&P500 a réalisé un rebond spectaculaire à partir du 9 avril qui lui a permis de s’apprécier de plus de 17% en quatre semaines. Nous avions anticipé la phase de reprise à partir de la zone comprise entre 4803 et 4955 points le mois dernier, sans l’anticiper de telle ampleur. Après avoir chuté de 21% entre le 19 février et le 9 avril, l’indice n’est plus qu’à 8.7% de son précédent sommet historique à 6147 pts.

D’un point de technique, il se trouve sous une zone charnière importante, comprise entre 5729 et 5827 points, à partir de laquelle le courant vendeur peut de nouveau se manifester avec virulence. Cette zone de résistance se caractérise par les points suivants. C’est : (i) le niveau de retracement de Fibonacci de 61.8% de toute la baisse précédente (de la plus haute clôture à 6114 points à la plus basse à 5074 points), (ii) le point de passage des moyennes mobiles exponentielles 13 et 22 semaines, situées au-dessus des cours et désormais résistances dynamiques et (iii) l’ancien support de moyen terme d’octobre dernier, maintenant nouvelle résistance grâce au changement de polarité.

Nous ne pouvons exclure par conséquent d'assister au retour de la pression vendeuse à partir de ce niveau et à la dépréciation des cours en direction de la prochaine zone de support située à 5277 points.

Si, a contrario, les intérêts acheteurs étaient en mesure d'absorber toute l'offre qui va vraisemblablement se présenter dans cette zone et parvenaient à propulser l'indice au-dessus de 5827 points, un scénario nettement plus positif pourrait, alors, émerger dans les prochaines semaines. Il remettrait de facto le SP500 au contact de son précédent record absolu à 6147 points.

Ce n’est, toutefois, pas notre scénario central dans l'immédiat. Nous privilégions, en effet, la prudence, face à un contexte encore caractérisé par de nombreuses incertitudes.

Avis à 3 mois : négatif / à moyen terme : neutre

STOXX600 : L’indice européen a perdu sa boussole

Contexte macroéconomique

L’incertitude reste hors norme sur les perspectives européennes, tiraillées entre les menaces de la guerre commerciale et les espoirs de relance militaire. L’économie allemande s’est ressaisie en début d’année et semble bien partie pour profiter du volontarisme du nouveau chancelier, à l’échelle du pays et régionale. Les menaces américaines forcent l’Europe à consolider sa construction. L’industrie devrait en profiter et, avec elle, le tissu des PME, progressivement moins pressurisées par les conditions de financement.

Analyse technique

Après une séquence corrective brutale entamée début mars, qui a vu l’indice STOXX600 se déprécier de 18% jusqu’au 9 avril, à 464 points, la phase de rebond a été tout aussi spectaculaire avec un retour des cours au-dessus de la borne haute du trading range de moyen terme à 528 points. Les cours continuent donc d’évoluer à l’intérieur de leur canal ascendant débuté en octobre 2022. Quand bien même, ce constat est positif, il ne permet pas de considérer que la tendance de moyen terme est encore haussière, car le support majeur à 500 points a été enfoncé.

Comment donc considérer la dynamique actuelle du STOXX600 ? A ce stade, l’indice est dans une phase de neutralité, dans l’attente de prochains développements et de l’apparition d’un mouvement directionnel. La clôture hebdomadaire au-dessus de la résistance à 546 points augmenterait significativement la probabilité du retour des cours vers leur sommet du mois de mars, à 568 points, et ouvrirait même la voie vers de nouveaux records.

A contrario, la cassure de la borne basse de la zone de polarité à 520 points serait un élément très négatif qui projetterait l’indice vers sa zone de support majeur à 500 points, voire plus bas. Dans l’attente de nouveaux catalyseurs, la trajectoire du STOXX600 reste très incertaine. Nous recommandons, donc, aux investisseurs de se tenir à l’écart en attendant de nouveaux éléments susceptibles de déclencher un mouvement directionnel plus marqué.

Avis à 3 mois : neutre / à moyen terme : neutre

CAC40 : A la croisée des chemins

Analyse macroéconomique

Moins exposée que ses principaux voisins européens à la guerre commerciale que livre D. Trump au reste du monde, l’économie française n’en est pas mieux portante. Au premier trimestre, sa croissance n’a pas dépassé 0,1%, contre 0,2% en Allemagne, 0,3% en Italie et 0,6% en Espagne. Si le contrecoup des JO de l’été 2024 est encore évoqué, l’économie française semble surtout souffrir du manque de visibilité sur l’évolution du contexte budgétaire et fiscal, lequel entretient, tout à la fois, un niveau d’épargne très élevé, au détriment de la consommation et de immobilier, et une grande frilosité des entreprises.

Analyse technique

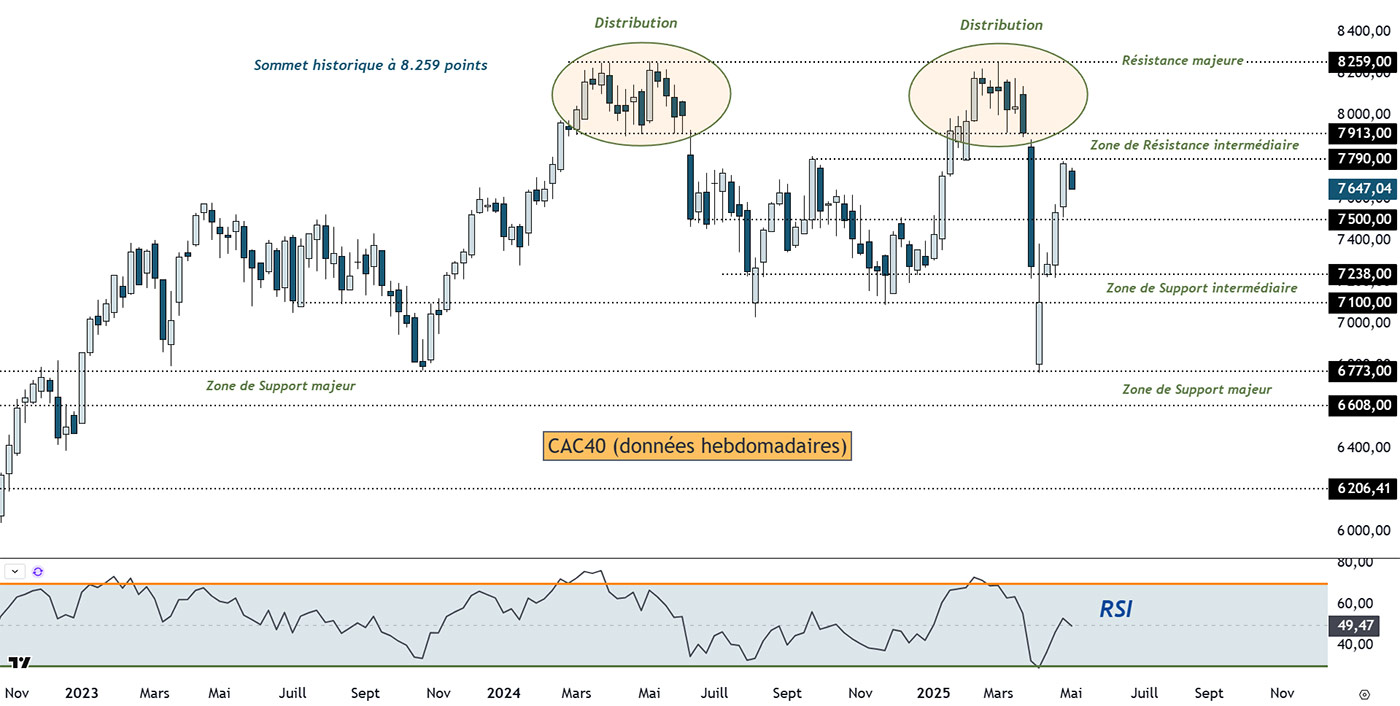

Après une déflagration d’environ 18% du sommet du 3 mars à 8257 points au creux du 7 avril à 6763 points, l’indice phare de la bourse de Paris a mis en place un rebond tout aussi spectaculaire de 15% en un mois, à partir d’un support majeur datant de mars 2023, dans la zone 6608-6773. Ce rebond a propulsé les cours au seuil d’un niveau technique important qui pourrait maintenant stopper la progression. Situé dans la zone de résistance intermédiaire comprise entre 7790 et 7913, ce niveau correspond au sommet de septembre 2024 (7790) et à l’ancien support, désormais devenu zone de vente, du 10 mars 2025 (7913).

Les prises de bénéfice ont déjà débuté sous ce seuil et font actuellement reculer l’indice. En cas de repli prolongé qui provoquerait la cassure du support à 7500 points, le risque baissier augmenterait significativement et renforcerait l’hypothèse d’un repli plus profond en direction de la zone de support intermédiaire entre 7238-7100 points.

Si, a contrario, les flux acheteurs se manifestent à nouveau et propulsent le CAC au-dessus des 7913 points, la probabilité d’assister au retour de l’indice sur son sommet historique dans les prochaines semaines augmenterait de manière importante. Ce n’est toutefois, pas à ce stade, notre scénario central.

Avis à 3 mois : neutre / à moyen terme : neutre

Taux de change

Marché des changes EUR/USD : L’appréciation de la devise européenne n’est pas terminée

Contexte macroéconomique

L’euro a retrouvé des couleurs avec les initiatives communes sur la défense et les infrastructures annoncées courant mars par l’UE et l’Allemagne, au moment même où le dollar subissait un mouvement de défiance inédit. Face à ces changements de perception, les baisses de taux de la BCE sont restées sans effet sur la monnaie unique, conduisant à une situation inédite d’appréciation de son taux de change, totalement contraire à l’écartement des écarts de taux entre les Etats-Unis et la zone euro. Sauf retournement, peu probable, de la posture de D. Trump, la défiance à l’égard du dollar américain risque fort de persister et de maintenir le cours de l’euro sur de solide niveaux.

Analyse technique

L’euro s’est apprécié de manière spectaculaire face au dollar américain depuis le 3 mars et a franchi en données hebdomadaires la zone de résistance majeure à 1.1225$ qui correspond à la borne haute du trading range de moyen terme construit depuis juillet 2023. Conformément à nos anticipations du mois dernier, l’impulsion haussière a été en mesure de propulser l’euro dans la zone des 1.15$ et nous ne voyons pas encore à ce stade, de signaux techniques de retournement de la tendance actuelle. Certes, le momentum haussier a significativement ralenti, à en juger par la physionomie compacte des 3 derniers chandeliers japonais hebdomadaires, mais ceci est légitime après une progression aussi rapide. Par ailleurs, nous ne disposons pas de signe de retournement de la tendance haussière.Les cours sont toujours situés au-dessus de la résistance majeure, devenue nouveau support, les moyennes mobiles exponentielles 13 et 22 semaines sont toujours en pleine accélération haussière et l’indicateur technique RSI reste dans sa zone de surachat. Nous anticipons pour les tout prochains mois une poursuite du mouvement ascendant en direction de la zone de résistance suivante d’aout-octobre 2021, entre 1.17$ et 1.19$ mais ne serions pas surpris d’assister lors des prochaines semaines à une consolidation peu profonde en direction de 1.1120$ avant la reprise de la tendance. Invalidation sous 1.0730

Avis à 3 mois : neutre / à moyen terme : positif

Invalidation sous 1.0730

Matières premières

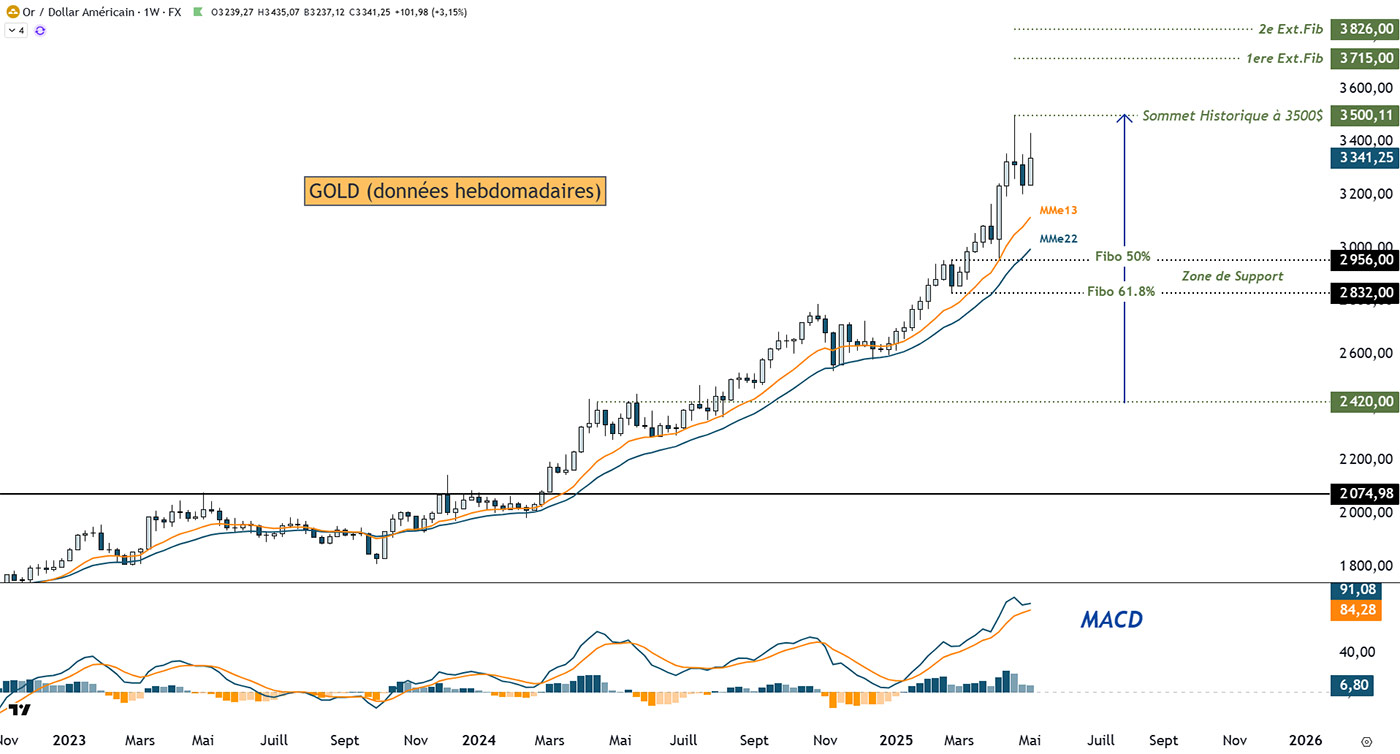

GOLD : A cette altitude, l’air commence à se raréfier

Les cours de l’or (libellés en dollars) sont dans une tendance haussière extrêmement forte qui leur a permis de s’apprécier de plus de 30% depuis le début de l’année et d’inscrire un nouveau record absolu à 3500$ pour une once.

Cette progression spectaculaire ne donne toujours pas de signe visible de fatigue. Les chandeliers japonais hebdomadaires ont construit récemment une figure potentielle de retournement baissier en forme “d”étoile du soir” mais celle-ci n’a été suivie d’aucune correction. Par ailleurs, les cours sont désormais dangereusement “surachetés” selon le “principe de retour à la moyenne” (à plus de 23% de leur moyenne mobile de long terme à 200 jour) mais les intérêts acheteurs ne lâchent pas prise et orientent de nouveau les cours à la hausse en direction de leur précédent sommet à 3500$.

Dans ce contexte, il semble que le mouvement actuel est excessif et nous ne recommandons pas de le suivre sur cette zone de prix. Nous préférons attendre une phase légitime de consolidation.

Avis à 3 mois : neutre / à moyen terme : positif

ETF recommandé (devise dollar US) : SPDR Gold MiniShares (code GLDM)

ETF recommandé (devise €) : Amundi Physical Gold ETC (code GLDA)

Invalidation sous 2832$

BRENT CRUDE : Reprise de la tendance baissière

Contexte macroéconomique

Après l’onde de choc du 2 avril et l’escalade de la guerre commerciale sino-américaine, l’annonce d’une augmentation de la production de pétrole par l’Arabie Saoudite a porté le coup fatal aux cours de l’or noir, en dépit des tensions géopolitiques en présence.

Sauf changement de perspectives économiques dans une direction plus favorable, en Chine et aux Etats-Unis prioritairement, les chances que les cours se redressent semblent particulièrement réduites.

Analyse technique

Les cours du baril de Brent sont dans une tendance baissière de moyen terme débutée le 8 avril dernier. Depuis cette date, ils se sont dépréciés de 30% et le momentum ne donne pour le moment aucun signal de ralentissement.

Plusieurs éléments techniques militent en ce sens : (i) En tout premier lieu, la rupture hebdomadaire décisive de la zone de support à 70$ et le déclenchement de la figure de continuation baissière en forme de triangle descendant (ii) les moyennes mobiles 13 et 22 semaines baissières situées au-dessus des cours et qui sont de facto de nouvelles résistances dynamiques (iii) la sortie des cours à l’extérieur de la bande de Bollinger basse et (iv) l’indicateur technique MACD en chute libre.

Dans ce contexte, nous anticipons la poursuite de la tendance baissière lors des prochaines semaines. Les deux prochains objectifs de cours se situent sur la zone de support de janvier 2021 à 56.36$ et sur la cible fournie par le déclenchement du triangle descendant située à 50.96$.

Le premier signal d’invalidation de cette lecture baissière viendrait sur le franchissement et la clôture hebdomadaires des cours au-dessus de la résistance du mois de mars 2024 située à 74.69$.

Avis à 3 mois : négatif / à moyen terme : neutre

Annexe 1 : Track record des positions clôturées

Actualisation des performances des recommandations Kaleïs360 des 6 derniers mois – positions clôturées

| Num | Date | Recommandation à l'achat | ETF/panier | Ticker | Prix d'achat | Prix de vente | Variation à la cloture (%) |

|---|---|---|---|---|---|---|---|

| #1 | 29-août | Le secteur européen de la santé | Lyxor STOXX Europe 600 Healthcare | LHTC | 166,62 | 153,38 | -7,9 |

| #1 | S&P500 : la tendance haussière est fragilisée | iSharesCore S&P 500 (Acc) | SXR8 | 534,36 | 607,1 | 13,6 | |

| #2 | 03-oct | Les obligations d’entreprises US de qualité, "IG" | iShares iBoxx $ Investment Grade Corporate Bond | LQD (US $) | 112,13 | 108,8 | -3,0 |

| #2 | Treasury note 5 ans | - | 110,03 | 109 | -0,9 | ||

| #2 | Stoxx600 : Un frémissement haussier, à confirmer | Amundi Stoxx Europe 600 UCITS ETF Acc | MEUD | 240,7 | 230 | -4,4 | |

| #2 | BTC :La crypto monnaie consolide | ETC Group Physical Bitcoin | BTCE | 50,23 | 73,56 | 46,4 | |

| #3 | 05-nov | Le Bel20, l’indice « caché » qui surperforme l‘Eurostoxx50 | Amundi BEL 20 UCITS ETF Dist | BEL | 63,58 | 58,85 | -7,4 |

| #4 | 06-déc | CAC40 : Le plancher n’est pas loin | CAC | CAC | 75,16 | 71 | -5,5 |